Všeobecná časť

Vládnym návrhom zákona, ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony, sa implementuje článok 9a Smernice Rady (EU) 2017/952 z 29. mája 2017, ktorou sa mení smernica (EÚ) 2016/1164, pokiaľ ide o hybridné nesúlady s tretími krajinami.

V čl. I sa mení a dopĺňa zákon o dani z príjmov, ktorý už v súčasnosti obsahuje určité opatrenia na ochranu proti daňovým podvodom, pričom predmetom návrhu zákona je aj stanovenie ďalších pravidiel s cieľom posilnenia úrovne ochrany proti agresívnemu daňovému plánovaniu a pravidiel proti narúšaniu základu dane a presunu ziskov mimo územia Slovenskej republiky. Navrhované opatrenia vyplývajú z povinnosti transpozície Smernice Rady (EÚ) 2017/952 z 29. mája 2017, ktorou sa mení smernica (EÚ) 2016/1164, pokiaľ ide o hybridné nesúlady s tretími krajinami. Zavádzajú sa pravidlá, ktoré predchádzajú vzniku hybridných nesúladov vymedzením transparentného subjektu ako daňovníka, ak ho za daňovníka považuje jeho zriaďovateľ.

Ďalej návrh zákona obsahuje aj legislatívnu úpravu uplatňovania pravidiel pre kontrolované zahraničné spoločnosti tzv. CFC pravidiel aj na fyzické osoby, ktorých zámerom je obmedziť odkláňaniu príjmov do zahraničia s nízkym alebo žiadnym daňovým zaťažením.

Okrem toho sa rozširujú benefity poskytované finančnou správou daňovníkom a to o oznámenie o výške a splatnosti preddavkov na daň z príjmov s cieľom zjednodušiť podnikanie na Slovensku.

Predpokladaným návrhom zákona sa na základe poznatkov z uskutočnených konzultácií a z aplikačnej praxe upravujú, spresňujú a zjednocujú z dôvodu zvýšenia právnej istoty daňovníkov niektoré ustanovenia zákona o dani z príjmov.

V čl. II sa mení a dopĺňa zákon č. 563/2009 Z. z. o správe daní (daňový poriadok), kde sa vzhľadom na súčasnú mimoriadnu situáciu, ktorá ovplyvnila aj fungovanie systémov finančnej správy, navrhuje posunutie registrácie z úradnej moci, a to od 1. januára 2022.

V čl. III sa mení a dopĺňa zákon č. 359/2015 Z. z. o automatickej výmene informácií o finančných účtoch na účely správy daní a o zmene a doplnení niektorých zákonov v znení zákona č. 300/2016 Z. z. a zákona č. 305/2019 Z. z. S cieľom zabezpečiť súlad s globálnym štandardom OECD pre výmenu informácií o finančných účtoch sa upravuje sankcia pre držiteľov finančných účtov a ovládajúce osoby v prípade, ak predložia finančnej inštitúcii nepravdivé čestné vyhlásenie o rezidencii na daňové účely.

Návrh zákona ako celok má negatívny vplyv na rozpočet verejnej správy, má pozitívny a negatívny vplyv na podnikateľské prostredie, nemá vplyv na sociálne vplyvy, na informatizáciu spoločnosti, na služby verejnej správy pre občana, na manželstvo, rodičovstvo a rodinu a na životné prostredie.

Tento zákon nadobúda účinnosť 1. januára 2021 okrem čl. I bodov 5, 6, 9, 13, 18, 21, 25, 26, 28, 37, 40 a 45, ktoré nadobúdajú účinnosť 1. januára 2022.

Návrh zákona je v súlade s Ústavou Slovenskej republiky, ústavnými zákonmi, nálezmi Ústavného súdu Slovenskej republiky a inými právnymi predpismi, medzinárodnými zmluvami a dokumentmi, ktorými je Slovenská republika viazaná, ako aj v súlade s právom Európskej únie.

Doložka vybraných vplyvov

Základné údaje

|

| Názov materiálu

|

| Návrh zákona, ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony.

|

| Predkladateľ (a spolupredkladateľ)

|

| Ministerstvo financií Slovenskej republiky

|

| Charakter predkladaného materiálu

| ☐Materiál nelegislatívnej povahy

|

| ☒ Materiál legislatívnej povahy

|

| ☒ Transpozícia práva EÚ

|

| V prípade transpozície uveďte zoznam transponovaných predpisov:

Článok 9a Smernice Rady (EU) 2017/952 z 29. mája 2017, ktorou sa mení smernica (EÚ) 2016/1164, pokiaľ ide o hybridné nesúlady s tretími krajinami.

|

| Termín začiatku a ukončenia PPK

| Júl 2020

|

| Predpokladaný termín predloženia na MPK*

| Júl 2020

|

| Predpokladaný termín predloženia na Rokovanie vlády SR*

| August 2020

|

| |

Definovanie problému

|

| Povinnosť transpozície článku 9a Smernice Rady (EU) 2017/952 z 29. mája 2017, ktorou sa mení smernica Rady (EÚ) 2016/1164, pokiaľ ide o hybridné nesúlady s tretími krajinami.

|

Ciele a výsledný stav

|

| Návrhom zákona reaguje na potrebu transpozície článku 9a Smernice Rady (EÚ) 2017/952, pokiaľ ide o hybridné nesúlady s tretími krajinami. Rovnako je cieľom aj znižovanie administratívnej záťaže daňovníkov.

|

Dotknuté subjekty

|

| Navrhovaná právna úprava sa dotkne transparentných spoločností (napr. v. o. s. a k. s.), ak splnia podmienky Smernice, fyzických osôb, zamestnancov, zamestnávateľov.

|

Alternatívne riešenia

|

| Alternatívne riešenia neboli posudzované vzhľadom na potrebu transpozície smernice Rady, ako aj s ohľadom na doterajšiu aplikačnú prax vzhľadom na podnety z praxe, ktoré nemožno riešiť len výkladom uvedeného zákona, niet inej možnosti ako prijať uvedenú novelu zákona.

|

Vykonávacie predpisy

|

| Predpokladá sa prijatie/zmena vykonávacích predpisov?

| ☐ Áno

| ☒ Nie

|

| |

Transpozícia práva EÚ

|

| Článok 9a Smernice Rady (EU) 2017/952 z 29. mája 2017, ktorou sa mení smernica (EÚ) 2016/1164, pokiaľ ide o hybridné nesúlady s tretími krajinami

|

| |

Preskúmanie účelnosti**

|

| |

| * vyplniť iba v prípade, ak materiál nie je zahrnutý do Plánu práce vlády Slovenskej republiky alebo Plánu legislatívnych úloh vlády Slovenskej republiky.

** nepovinné

|

| |

Vplyvy navrhovaného materiálu

|

| Vplyvy na rozpočet verejnej správy

| ☐

| Pozitívne

| ☐

| Žiadne

| ☒

| Negatívne

|

| z toho rozpočtovo zabezpečené vplyvy

| ☒

| Áno

| ☐

| Nie

| ☐

| Čiastočne

|

| Vplyvy na podnikateľské prostredie

| ☒

| Pozitívne

| ☐

| Žiadne

| ☒

| Negatívne

|

| z toho vplyvy na MSP

| ☒

| Pozitívne

| ☐

| Žiadne

| ☒

| Negatívne

|

| Sociálne vplyvy

| ☐

| Pozitívne

| ☒

| Žiadne

| ☐

| Negatívne

|

| Vplyvy na životné prostredie

| ☐

| Pozitívne

| ☒

| Žiadne

| ☐

| Negatívne

|

| Vplyvy na informatizáciu

| ☐

| Pozitívne

| ☒

| Žiadne

| ☐

| Negatívne

|

| Vplyvy na služby verejnej správy pre občana, z toho

| | | | | | |

| vplyvy služieb verejnej správy na občana

| ☐

| Pozitívne

| ☒

| Žiadne

| ☐

| Negatívne

|

| vplyvy na procesy služieb vo verejnej správe

| ☐

| Pozitívne

| ☒

| Žiadne

| ☐

| Negatívne

|

Poznámky

|

| Financovanie predmetných výdavkov bude zabezpečené v rámci limitov rozpočtu verejnej správy na príslušné rozpočtové roky.

|

Kontakt na spracovateľa

|

| monika.abelova@,mfsr.sk, tel.: 5958 3475

|

Zdroje

|

| Inštitút finančnej politiky, MF SR

|

Stanovisko Komisie pre posudzovanie vybraných vplyvov z PPK

|

| Komisia uplatňuje k materiálu zásadné pripomienky a odporúčania:

K doložke vybraných vplyvov

Komisia nesúhlasí s tým, že materiál predpokladá pozitívny vplyv na informatizáciu. V predkladanom návrhu zákona sa nezavádza žiadna nová elektronická služba, žiaden nový informačný systém. Z uvedeného dôvodu je nutné vyznačiť žiadny vplyv na informatizáciu spoločnosti. Údaje uvedené v analýze vplyvov nie sú údaje, ktorých sa analýza vplyvov týka, ktoré sa do analýzy vplyvov udávajú/vyžadujú.

K analýze vplyvov na podnikateľské prostredie

Komisia žiada predkladateľa o kvantifikáciu odhadovaných nákladov/úspor regulácie v Analýze vplyvov na podnikateľské prostredie, a to v každom prípade, v ktorom je takáto kvantifikácia možná, pričom odporúčaným riešením je najmä využitie modelového výpočtu na jeden dotknutý podnikateľský subjekt.

K analýze vplyvov na rozpočet verejnej správy

Žiadame doplniť detailný rozpočet IT výdavkov na úrovni rozpisu prác pre jednotlivé moduly a služby informačných systémov uvedených v časti 2.2.1. doložky vplyvov na rozpočet verejnej správy a uviesť spôsob odhadu prácnosti.

Odôvodnenie: V doložke vplyvov na rozpočet verejnej správy sú náklady priradené k jednotlivým informačným systémom. Bez doplnenia detailného rozpočtu, v ktorom budú rozpísané konkrétne úpravy a odhad ich náročnosti nie je možné overiť odhadovanú výšku nákladov.

Komisia žiada doplniť dokumentáciu v súlade s prílohou č. 2 vyhlášky č. 85/2020 Z. z. o riadení projektov.

Odôvodnenie: Pre posúdenie navrhovaných úprav z pohľadu ekonomickej efektívnosti a princípov hodnoty za peniaze je potrebné okrem rozpočtu doplniť dodatočnú dokumentáciu, ktorá opisuje dôvod a prínosy realizovaných IT zmien (tzv. business case alebo projektový zámer). Potrebnú dokumentáciu pre projekty alebo zmenové požiadavky definuje vyhláška č. 85/2020 Z. z. o riadení projektov.

Ďalej Komisia doplniť, aké technické a netechnické riešenia na zabezpečenie požadovanej biznis služby boli posudzované.

Odôvodnenie: V dostupných materiáloch nie je uvedené, aké alternatívy boli posudzované na zabezpečenie požadovaných biznis služieb a na základe akých kritérií bola ako najefektívnejšia alternatíva zvolená navrhovaná úprava IS a jej rozsah.

Zároveň žiadame doplniť, že pred realizáciou výdavkov budú podklady predložené na ekonomické hodnotenie ÚHP.

Odôvodnenie: Pre naplnenie programového vyhlásenia vlády je potrebné predložiť investície s výdavkami nad 1 mil. eur na posúdenie ich ekonomickej efektívnosti.

K analýze vplyvov na informatizáciu

Komisia žiada doplniť konkrétne biznis služby, ktoré majú byť podporené IT riešeniami a ich mapovanie na informačné systémy a služby.

Odôvodnenie: V doložke vplyvov na informatizáciu je v časti názov služby a názov systému uvedený medzirezortný program 0EK, v ktorom majú byť IT výdavky rozpočtované. V materiáloch nie je uvedené, aké konkrétne biznis služby je potrebné podporiť novými IT riešeniami (napr. zavedenie oznamovania výšky a splatnosti preddavkov) a akými informačnými systémami a službami budú zabezpečené.

Žiadame tiež zosúladiť konštatovania o vplyve na informatizáciu spoločnosti uvedené v doložke vybraných vplyvov (vyznačený pozitívny vplyv na informatizáciu spoločnosti) a v dôvodovej správe (uvedené, že návrh zákona nemá vplyv na informatizáciu spoločnosti).

Vyhodnotenie pripomienok MF SR:

K doložke vybraných vplyvov

Doložka vybraných vplyvov bola v zmysle pripomienky upravená, analýza vplyvov na informatizáciu bola vypustená.

K analýze vplyvov na podnikateľské prostredie

K vzneseniu pripomienky týkajúcej sa kvantifikácie odhadovaných nákladov/úspor regulácie je potrebné uviesť, že ku relevantnej kvantifikácii vplyvu na podnikateľské prostredie a podnikateľa nie sú dostupné údaje. Analýza vplyvov na podnikateľské prostredie bola o túto skutočnosť doplnená.

K analýze vplyvov na rozpočet verejnej správy

Analýza vplyvov na rozpočet verejnej správy bola doplnená o harmonogram zmien informačného systému Portálu finančnej správy. Na informačné systémy finančnej správy (ISFS-SD, DRSCAN a DWH) sa vzťahuje zákon č. 95/2019 Z. z. o informačných technológiách vo verejnej správe a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. V zmysle § 1 ods. 2 sa tento zákon nevzťahuje na informačné technológie verejnej správy, ktoré sa týkajú zabezpečenia obrany Slovenskej republiky, bezpečnosti Slovenskej republiky, ochrany utajovaných skutočností a citlivých informácií. Z uvedených dôvodov nie je informačné systémy ISFS-SD, DRSCAN a DWH vypracovaná dokumentácia, ktorá opisuje dôvod a prínosy realizovaných IT zmien (tzv. business case alebo projektový zámer).

Vzhľadom na vyššie uvedené neboli posudzované žiadne technické a netechnické riešenia na zabezpečenie požadovanej biznis služby.

K analýze vplyvov na informatizáciu

Analýza vplyvov na informatizáciu bola vypustená vzhľadom na pripomienku Komisie k doložke vybraných vplyvov, nakoľko údaje uvedené v analýze vplyvov nie sú údaje, ktorých sa analýza vplyvov týka a ktoré sa do analýzy vplyvov udávajú / vyžadujú.

|

Analýza vplyvov na rozpočet verejnej správy,

na zamestnanosť vo verejnej správe a financovanie návrhu

2.1 Zhrnutie vplyvov na rozpočet verejnej správy v návrhu

Tabuľka č. 1

| Vplyvy na rozpočet verejnej správy

| Vplyv na rozpočet verejnej správy (v eurách)

|

| 2020

| 2021

| 2022

| 2023

|

| Príjmy verejnej správy celkom

| 0

| 0

| 0

| 0

|

| v tom: za každý subjekt verejnej správy zvlášť

| 0

| 0

| 0

| 0

|

| z toho:

|

| 0

|

|

|

| - vplyv na ŠR

| 0

| 0

| 0

| 0

|

| Všeobecná pokladničná správa

| 0

| 0

| 0

| 0

|

| Rozpočtové prostriedky

| 0

| 0

| 0

| 0

|

| EÚ zdroje

| 0

| 0

| 0

| 0

|

| - vplyv na obce

| 0

| 0

| 0

| 0

|

| - vplyv na vyššie územné celky

| 0

| 0

| 0

| 0

|

| - vplyv na ostatné subjekty verejnej správy

| 0

| 0

| 0

| 0

|

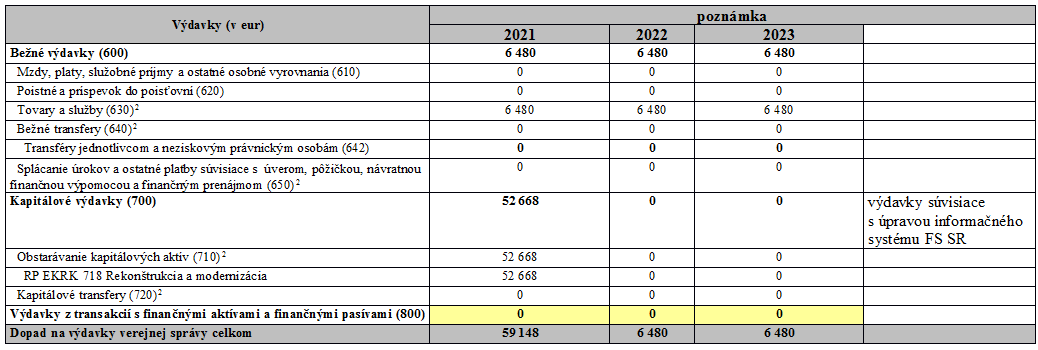

| Výdavky verejnej správy celkom

| 2 205 396

| 59 148

| 6 480

| 6 480

|

| v tom: za každý subjekt verejnej správy / program zvlášť

|

|

| 0

| 0

|

| kapitola MF SR/0EK 0D IT financované zo ŠR – MF SR (org. MF SR - úrad)

| 218 196

| 52 668

| 0

| 0

|

| kapitola MF SR/0EK 0D IT financované zo ŠR – MF SR (org. FR SR)

| 1 987 200

| 6 480

| 6 480

| 6 480

|

| z toho:

|

|

|

|

|

| - vplyv na ŠR

| 2 205 396

| 59 148

| 6 480

| 6 480

|

| Rozpočtové prostriedky

| 2 205 396

| 59 148

| 6 480

| 6 480

|

| EÚ zdroje

| 0

| 0

| 0

| 0

|

| spolufinancovanie

| 0

| 0

| 0

| 0

|

| - vplyv na obce

| 0

| 0

| 0

| 0

|

| - vplyv na vyššie územné celky

| 0

| 0

| 0

| 0

|

| - vplyv na ostatné subjekty verejnej správy

| 0

| 0

| 0

| 0

|

| Vplyv na počet zamestnancov

| 0

| 0

| 0

| 0

|

| - vplyv na ŠR

| 0

| 0

| 0

| 0

|

| - vplyv na obce

| 0

| 0

| 0

| 0

|

| - vplyv na vyššie územné celky

| 0

| 0

| 0

| 0

|

| - vplyv na ostatné subjekty verejnej správy

| 0

| 0

| 0

| 0

|

| Vplyv na mzdové výdavky

| 0

| 0

| 0

| 0

|

| - vplyv na ŠR

| 0

| 0

| 0

| 0

|

| - vplyv na obce

| 0

| 0

| 0

| 0

|

| - vplyv na vyššie územné celky

| 0

| 0

| 0

| 0

|

| - vplyv na ostatné subjekty verejnej správy

| 0

| 0

| 0

| 0

|

| Financovanie zabezpečené v rozpočte verejnej správy

| 2 205 396

| 59 148

| 6 480

| 6 480

|

| v tom: kapitola MF SR/0EK 0D IT financované zo ŠR – MF SR (org. MF SR - úrad)

| 218 196

| 52 668

| 0

| 0

|

| kapitola MF SR/0EK 0D IT financované zo ŠR – MF SR (org. FR SR)

| 1 987 200

| 6 480

| 6 480

| 6 480

|

| Iné ako rozpočtové zdroje

| 0

| 0

| 0

| 0

|

| Rozpočtovo nekrytý vplyv / úspora

| 0

| 0

| 0

| 0

|

2.1.1. Financovanie návrhu - Návrh na riešenie úbytku príjmov alebo zvýšených výdavkov podľa § 33 ods. 1 zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy:

Návrh zákona predpokladá negatívny vplyv na rozpočet súvisiaci s úpravou informačných systémov finančnej správy vo výške 2 258 064 eur s DPH, a to:

každoročne od 2021)

Financovanie predmetných výdavkov bude zabezpečené v rámci limitov rozpočtu verejnej správy na príslušné rozpočtové roky.

Zmeny informačného systému Portál finančnej správy budú realizované v dvoch etapách. Prvá etapa realizovaná do 1. januára 2021 zahŕňa:

úpravu formulára HLASENIEx20 (§ 39 ods. 9 písm. b) ZDP - doplnenie nových údajov do formulára, v prípade daňovníka s trvalým pobytom v členskom štáte Európskej únie daňové identifikačné číslo, ak mu bolo pridelené,

úpravu formulára DPFOBv20 - podľa § 51h ods. 1 návrhu zákona sa do osobitného základu dane zahrnú za určitých okolností príjmy podľa § 3 ods. 1 písm. h); v tejto súvislosti je potrebné dopracovať samostatnú prílohu k DP pre vyčíslenie osobitného základu dane pre uvedené príjmy vrátane zamedzenia dvojitému zdaneniu týchto príjmov a zabezpečiť prenos/pripočítanie údajov k finálnej daňovej povinnosti,

úpravu formulára DPPOv20 - na prvej strane úprava názvu pred r. 06 nasledovne „Sídlo alebo miesto skutočného vedenia v deň podania daňového priznania na území Slovenskej republiky alebo v zahraničí“ a doplnenie do tabuľky H nový riadok - § 16 ods. 1 písm. e) trinásty bod zákona,

úpravu formulára OZN4311v21 (§ 43 ods. 11 ZDP) - doplnenie § 16 ods. 1 písmena e) o bod 13 na samostatnej strane tlačiva v časti „Údaje o zrazení a odvedení dane vyberanej zrážkou“ a následne zapracovať do ISFS,

úpravu formulára OZN443v21 (§ 44 ods. 3 ZDP) - doplnenie § 16 ods. 1 písmena e) o bod 13 na samostatnej strane tlačiva v časti „Údaje o zrazení a odvedení sumy na zabezpečenie dane“ a následne zapracovať do ISFS,

nový formulár „Potvrdenie o daňovej rezidencii“ pre daňovníka s neobmedzenou daňovou povinnosťou,

nový formulár „Potvrdenie o zaplatení dane z príjmov“ pre daňovníka s obmedzenou daňovou povinnosťou.

Druhá etapa realizovaná do 1. januára 2022 zahŕňa:

úpravu formulára OZN493v20 (§ 49 ods. 3 písm. a) alebo b) ZDP) - úprava tlačiva v kontexte doplnenia § 49 ods. 3 písm. b) možnosť predĺženia lehoty na podanie DP o 6 mesiacov, ak daňovníkovi (FO) s neobmedzenou daňovou povinnosťou plynú príjmy podľa § 3 ods. 1 písm. h),

nový formulár Oznámenie podľa § 49a ods. 9 až 11 - v súvislosti s implementáciou smernice ATAD 2 – reverzný hybridný subjekt s účinnosťou od 1.1.2022 je potrebné vytvoriť nový vzor tlačiva oznamovacej povinnosti a zmien týchto skutočností a implementovať ho v ISFS.

V prípade nerealizovania úprav informačného systému PFS nebudú vytvorené podmienky na plnenie daňových povinností pre daňové subjekty, ktoré vyplývajú z návrhu zákona.

2.2. Popis a charakteristika návrhu

2.2.1. Popis návrhu:

Návrh zákona, ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony

zavedenie pravidiel pre zdaňovanie príjmov kontrolovaných zahraničných spoločností tzv. CFC spoločností aj u fyzických osôb, ktorých zámerom je obmedziť odkláňaniu príjmov do zahraničia s nízkym alebo žiadnym daňovým zaťažením,

pravidiel, ktoré predchádzajú vzniku hybridných nesúladov vymedzením transparentného subjektu ako daňovníka, ak ho za daňovníka považuje jeho zriaďovateľ v rozsahu príjmov, ktoré by neboli zdanené ani v Slovenskej republike ani v zahraničí, a to implementáciou článku 9a Smernice Rady (EU) 2017/952 z 29. mája 2017, ktorou sa mení smernica (EÚ) 2016/1164, pokiaľ ide o hybridné nesúlady s tretími krajinami,

oslobodenie plnení poskytovaných v rámci aktívnej politiky práce na projekty na podporu udržania zamestnancov v zamestnaní v súvislosti s vyhlásením mimoriadnej situácie, núdzového stavu alebo výnimočného stavu podľa zákona o službách zamestnanosti

zavedenie oznamovania výšky a splatnosti preddavkov na daň z príjmov správcom dane daňovníkom na základe podaného daňového priznania,

zrušenie povinnosti vyrovnania preddavkov zaplatených do lehoty na podanie daňového priznania u daňovníkov právnických osôb v lehote do 1 mesiaca po uplynutí lehoty na podanie daňového priznania,

zavedenie sankcie pre držiteľov finančných účtov pri uvedení nepravdivých údajov.

Uvedené opatrenia z dôvodu neexistencie vhodných dát nie je možné kvantifikovať.

2.2.2. Charakteristika návrhu:

zmena sadzby

zmena v nároku

nová služba alebo nariadenie (alebo ich zrušenie)

kombinovaný návrh

x iné

2.2.3. Predpoklady vývoja objemu aktivít:

-

2.2.4. Výpočty vplyvov na verejné financie

Kvantifikácia príjmov

Tabuľka č. 3

| Príjmy (v tis. eur) - cash

| Vplyv na rozpočet verejnej správy

| poznámka

|

| 2020

| 2021

| 2022

| 2023

| |

| Daňové príjmy (100)1

| 0

| 0

| 0

| 0

| |

| DPFO (111)

| 0

| 0

| 0

| 0

| |

| DPPO (112)

| 0

| 0

| 0

| 0

| |

| Sociálne odvody (151, 152, 155, 157 a 158)

| 0

| 0

| 0

| 0

| |

| Zdravotné odvody (154)

| 0

| 0

| 0

| 0

| |

| Nedaňové príjmy (200)1

|

|

|

|

| |

| Granty a transfery (300)1

|

|

|

|

| |

| Príjmy z transakcií s finančnými aktívami a finančnými pasívami (400)

|

|

|

|

| |

| Prijaté úvery, pôžičky a návratné finančné výpomoci (500)

|

|

|

|

| |

| Dopad na príjmy verejnej správy celkom

| 0

| 0

| 0

| 0

| Z dôvodu neexistencie vhodných dát nie je možné kvantifikovať

|

| Príjmy (v tis. eur) - akruál

| Vplyv na rozpočet verejnej správy

| poznámka

|

| 2020

| 2021

| 2022

| 2023

|

| Daňové príjmy (100)1

| 0

| 0

| 0

| 0

| |

| DPFO (111)

| 0

| 0

| 0

| 0

| |

| DPPO (112)

| 0

| 0

| 0

| 0

| |

| Sociálne odvody (151, 152, 155, 157 a 158)

| 0

| 0

| 0

| 0

| |

| Zdravotné odvody (154)

| 0

| 0

| 0

| 0

| |

| Nedaňové príjmy (200)1

|

|

|

|

| |

| Granty a transfery (300)1

|

|

|

|

| |

| Príjmy z transakcií s finančnými aktívami a finančnými pasívami (400)

|

|

|

|

| |

| Prijaté úvery, pôžičky a návratné finančné výpomoci (500)

|

|

|

|

| |

| Dopad na príjmy verejnej správy celkom

| 0

| 0

| 0

| 0

| Z dôvodu neexistencie vhodných dát nie je možné kvantifikovať

|

Tabuľka č. 4

Tabuľka č. 5

| Analýza vplyvov na podnikateľské prostredie

(vrátane testu MSP)

|

| Materiál bude mať vplyv s ohľadom na veľkostnú kategóriu podnikov:

|

| ☐

| iba na MSP (0 - 249 zamestnancov)

| | ☐

| iba na veľké podniky (250 a viac zamestnancov)

| | ☒

| na všetky kategórie podnikov

|

|

| 3.1 Dotknuté podnikateľské subjekty

- z toho MSP

|

| Uveďte, aké podnikateľské subjekty budú predkladaným návrhom ovplyvnené.

Aký je ich počet?

|

| Predpokladá sa, že návrh zákona zlepší ...

|