Obsah

Dátum publikácie:4. 2. 2013

Oblasti práva: Správne právo / Dane a poplatky / Daň z príjmov; Financie, finančné právo / Daňové a poplatkové právo

Právny stav od:1. 1. 2013

Právny stav do:31. 12. 2014

Tento príspevok je určený fyzickým osobám (daňovníkom) podávajúcim daňové priznanie typ A alebo typ B. Keďže daňové priznanie je konštruované v nadväznosti na zákon č. 595/2003 Z. z., v prvej časti sa príspevok venuje tým ustanoveniam zákona, ktoré s danou problematikou bezprostredne súvisia. Ide o daňové inštitúty ako čiastkové základy dane podľa jednotlivých druhov príjmov, celkový základ dane, paušálne výdavky, zrážková daň, odpočet daňovej straty, nezdaniteľné časti základu dane, daň zaplatená v zahraničí, zamedzenie dvojitého zdanenia, minimálna výška dane, daňový bonus a zaplatené preddavky na daň a pod.

Druhá časť príspevku už vysvetľuje postup pri vyplňovaní daňového priznania, a to:

- typu A, ktoré je určené pre fyzické osoby, ktoré mali iba príjem zo závislej činnosti,

- typu B, ktoré je určené pre fyzické osoby, ktoré nepodávajú daňové priznanie typu A (ak majú povinnosť podať priznanie).

Povinnosť podať daňové priznanie nemá fyzická osoba, ktorá v roku 2012:

- mala príjmy, ktoré nie sú predmetom dane alebo príjmy od dane oslobodené, napr. podiel na zisku, príjem získaný darovaním alebo dedením, materský príspevok, rodičovský príspevok, podpora v nezamestnanosti a pod.,

- mala zdaniteľné príjmy (bez ohľadu na ich výšku), u ktorých bola uplatnená tzv. daň vyberaná zrážkou, napr. úrok z účtov stavebných sporiteľov, dávka z doplnkového dôchodkového sporenia,

- mala zdaniteľné príjmy (t. j. príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené), u ktorých nebola uplatnená daň vyberaná zrážkou, ale výška týchto príjmov za rok 2012 nepresahuje sumu 1 822,37 eura.

Do limitu 1 822,37 € sa nezahŕňajú príjmy uvedené v bode 1 a v bode 2. Do limitu 1 822,37 € sa započítavajú aj nepeňažné príjmy – na daňové účely sa ocenia cenami bežne používanými v mieste a v čase plnenia alebo spotreby, a to podľa druhu, kvality, prípadne miery opotrebenia predmetného plnenia. Daňové priznanie je však vždy povinná podať fyzická osoba, ktorá vykazuje daňovú stratu (t. j. ak podnikateľ vykazuje stratu z podnikania). Daňové priznanie je povinný podať daňovník aj v prípade, ak ho správca dane vyzve na podanie daňového priznania [§ 15 ods. 1 zákona č. 563/2009 Z. z.o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „daňový poriadok“)]. Vo výzve správca dane poučí daňový subjekt o následkoch nepodania daňového priznania.

Daňové priznanie nepodáva osoba, ktorá mala zdaniteľné príjmy iba zo závislej činnosti (prípadne aj príjmy, ktoré nie sú predmetom dane, a príjmy od dane oslobodené alebo príjmy zdanené zrážkou) a požiadala zamestnávateľa o vykonanie ročného zúčtovania týchto príjmov – bez ohľadu na výšku dosiahnutých príjmov. Ak táto osoba nepožiada zamestnávateľa o ročné zúčtovanie, je povinná podať daňové priznanie typu A, ak hrubá mzda presiahla sumu 1 822,37 €.

Daňové priznanie k dani z príjmov fyzickej osoby typ A teda podáva daňovník, ktorému plynú v príslušnom zdaňovacom období peňažné aj nepeňažné príjmy len zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. (prípadne aj príjmy, ktoré nie sú predmetom dane a príjmy od dane oslobodené alebo príjmy zdanené zrážkou). Ak poberal daňovník v zdaňovacom období aj iné zdaniteľné príjmy (okrem príjmov zo závislej činnosti podľa § 5 zákona) alebo len iné zdaniteľné príjmy, podáva daňové priznanie k dani z príjmov fyzickej osoby typ B. Tento typ daňového priznania vždy podáva daňovník s príjmami z podnikania, z inej samostatnej zárobkovej činnosti alebo z prenájmu bez ohľadu na to, či vedie jednoduché účtovníctvo, podvojné účtovníctvo, daňovú evidenciu alebo či uplatňuje paušálne výdavky.

Daňové priznanie sa podáva miestne príslušnému správcovi dane podľa miesta trvalého pobytu, a to v lehote na podanie daňového priznania podľa § 49 zákona č. 595/2003 Z. z., t. j. do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia, ak tento zákon neustanovuje inak. Ak pripadne posledný deň lehoty na sobotu alebo deň pracovného pokoja (nedeľa, sviatok, štátny sviatok), posledným dňom lehoty je najbližší nasledujúci pracovný deň. V roku 2013 pripadne 31. marec na nedeľu a 1. apríl na Veľkonočný pondelok, preto posledný termín na podanie daňového priznania je utorok 2. apríla 2013. Daň vypočítaná v daňovom priznaní (typ A aj typ B) je splatná v lehote na podanie daňového priznania alebo v lehote do ôsmich dní od doručenia oznámenia čísla účtu správcom dane vedeného pre daňovníka, ak mu toto oznámenie bolo doručené po lehote na podanie daňového priznania. Ak v tejto lehote daň nezaplatí, správca dane pri ukladaní sankcií postupuje podľa daňového poriadku.

Základné pojmy

Predmetom dane je príjem (peňažný alebo nepeňažný) z činnosti daňovníka a z nakladania s majetkom daňovníka – napr. príjem zo zamestnania, príjem člena volebnej komisie, príjem z predaja nehnuteľnosti, príjem z podnikania, príjem z prenájmu a pod. Určitý konkrétny príjem nie je predmetom dane len vtedy, ak tak výslovne uvádza zákon č. 595/2003 Z. z., napr. príjem získaný dedením nehnuteľnosti.

Príjmom je peňažné plnenie a nepeňažné plnenie dosiahnuté aj zámenou, ocenené cenami bežne používanými v mieste a v čase plnenia alebo spotreby, a to podľa druhu, kvality, prípadne miery opotrebenia predmetného plnenia. Zo zákona č. 595/2003 Z. z. teda vyplýva, že nepeňažné plnenie (dosiahnuté aj zámenou) sa oceňuje cenami bežne používanými v mieste a v čase plnenia.

Poznámka:

Zákon č. 595/2003 Z. z. neupravuje, ako sa stanoví bežná cena a ani výslovne nestanovuje, že toto ocenenie musí byť stanovené znalcom. Cena stanovená znalcom je však zo strany daňového úradu ťažko spochybniteľná.

V tejto súvislosti je potrebné zdôrazniť, že o nepeňažné plnenie (a teda aj o zámenu) z daňového hľadiska ide za predpokladu, že okrem zámeny majetku nedochádza k žiadnemu ďalšiemu finančnému vyrovnaniu, napr. ak pani Jolana vymení svoj trojizbový byt v Bratislave za dvojizbový byt v Košiciach (vlastníkom je pani Eva) bez akéhokoľvek doplatku. V takomto prípade sa nepeňažné plnenia (teda hodnoty bytov) ocenia cenami bežne používanými v mieste a v čase plnenia (zámeny). Ak hodnota trojizbového bytu v Bratislave je napr. 100 000 € a hodnota dvojizbového bytu v Košiciach je 70 000 €, potom nepeňažný príjem zo zámeny má len pani Eva vo výške 30 000 € (100 000 – 70 000). Suma 30 000 € je hodnota, ktorú pani Eva zámenou získa. Táto suma 30 000 € je čiastkovým základom dane. Nie je podstatné, za akú cenu pani Eva pôvodne obstarala dvojizbový byt. Na druhej strane pani Jolana nepeňažný príjem zo zámeny nedosiahla, a to bez ohľadu na skutočnosť, že trojizbový byt pôvodne obstarala napr. za 60 000 €. Pani Jolana totiž svoj byt v reálnej hodnote 100 000 € vymenila za byt v reálnej hodnote 70 000 €, takže v žiadnom prípade nemohla dosiahnuť nepeňažný príjem z tejto zámeny.

Zdaniteľným príjmom je príjem, ktorý je predmetom dane a nie je oslobodený od dane podľa zákona č. 595/2003 Z. z. alebo podľa medzinárodnej zmluvy. Ak zákon č. 595/2003 Z. z. určitý konkrétny príjem výslovne neklasifikuje ako príjem oslobodený od dane alebo ako príjem, ktorý nie je predmetom dane, potom vždy ide o zdaniteľný príjem. V daňovom priznaní sa uvádzajú len zdaniteľné príjmy.

V daňovom priznaní sa neuvádzajú:

- príjmy, ktoré nie sú predmetom dane,

- príjmy oslobodené od dane,

- príjmy, u ktorých bola uplatnená tzv. daň vyberaná zrážkou.

Základ dane

Kvantitatívnym parametrom (ukazovateľom) pre určenie výšky daňovej povinnosti fyzických osôb je tzv. základ dane. Je to veličina, z ktorej sa vyrubuje daň. Napr. pri dani z motorových vozidiel je to zdvihový objem motora v cm (u osobných áut). Čím je zdvihový objem väčší, tým je vyššia daň. Základom dane z pozemkov je výmera plochy. Opäť platí, že ak je výmera plochy väčšia, odvádza sa vyššia daň.

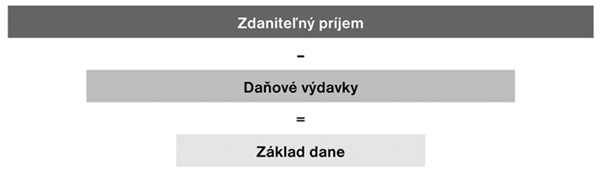

Všeobecná definícia základu dane na účely zákona č. 595/2003 Z. z. je uvedená v § 2 písm. j), a to ako rozdiel, o ktorý zdaniteľné príjmy prevyšujú daňové výdavky (§ 19) pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období, ak tento zákon neustanovuje inak.

Z citovaného ustanovenia vyplýva, že základom dane nie je výška príjmu, ale až dosiahnutý zisk (príjmy mínus výdavky), čo znázorňuje aj nasledujúca schéma:

Schéma č. 1: Všeobecný princíp určenia základu dane

Aj tu, samozrejme, platí, že čím je tento zisk ako základ dane vyšší, tým je aj daň v absolútnom vyjadrení vyššia. Je potrebné zdôrazniť, že ustanovenie § 2 písm. j) ZDP vyjadruje len všeobecnú definíciu základu dane, čo vyplýva aj z dikcie citovaného ustanovenia „ak tento zákon neustanovuje inak“. Samotný zákon č. 595/2003 Z. z. vo svojich ustanoveniach stanovuje spôsob výpočtu základu dane v závislosti od konkrétneho druhu zdaniteľného príjmu (napr. príjem z predaja majetku, príjem zo zamestnania, príjem z podnikania, výhra zo súťaže atď.).

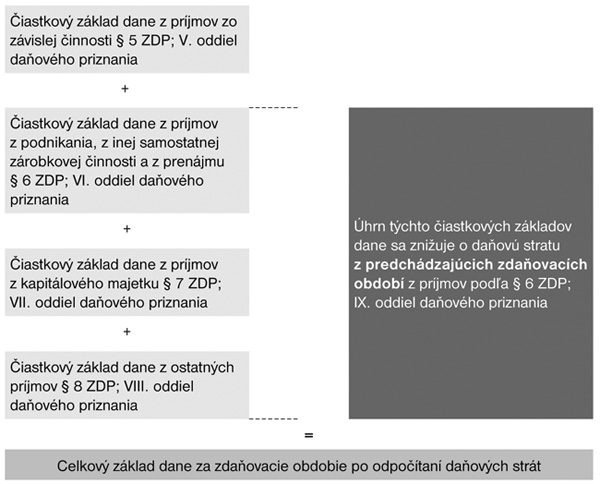

Keďže každá fyzická osoba môže mať za zdaňovacie obdobie viac druhov príjmov, daňový zákon pozná viac tzv. čiastkových základov dane a jeden celkový základ dane, ktorý je súčtom čiastkových základov dane. U fyzických osôb čiastkový základ dane sa stanovuje osobitne za

- príjmy zo závislej činnosti podľa § 5,

- príjmy z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2,

- príjmy z prenájmu a z použitia diela a umeleckého výkonu podľa § 6 ods. 2 a 3,

- príjmy z kapitálového majetku podľa § 7,

- ostatné príjmy podľa § 8.

Poznámka:

Pokiaľ má fyzická osoba iba zdaniteľné príjmy podľa prvého bodu, podáva daňové priznanie typ A – obsahuje len oddiel na výpočet čiastkového základu dane z týchto príjmov. Daňové priznanie typu B má samostatné oddiely pre určenie čiastkových základov dane všetkých druhov príjmov, vrátane príjmov zo závislej činnosti.

U fyzických osôb zákon teda rozlišuje viac čiastkových základov dane, ich súčet tvorí celkový základ dane. Je potrebné upozorniť, že uvedené čiastkové základy dane a, samozrejme, aj celkový základ dane zahŕňajú príjmy, ktorých zdroj je tak na území Slovenskej republiky, ako aj v zahraničí. To znamená, že v daňovom priznaní fyzická osoba uvádza napr. aj príjmy zo zamestnania vykonávaného v zahraničí (Rakúsko, ČR, Nemecko a pod.).

Poznámka:

Osoby, ktoré sa na účely zákona č. 595/2003 Z. z. považujú za daňovníkov s obmedzenou daňovou povinnosťou (spravidla cudzinci), do základu dane (čiastkových a celkového) zahŕňajú len príjmy zo zdrojov na území Slovenskej republiky (§ 16 zákona č. 595/2003 Z. z.) za podmienky, že medzinárodná zmluva o zamedzení dvojitého zdanenia umožňuje v tuzemsku predmetný príjem zdaniť. Tieto osoby svoje celosvetové príjmy zdania v krajine, v ktorej majú daňový domicil (trvalý pobyt).

Čiastkový základ dane z príjmov zo závislej činnosti (§ 5 ZDP)

Skupina príjmov zo závislej činnosti je pomerne rozsiahla. Okrem príjmov plynúcich z pracovnoprávneho vzťahu je to rad ďalších príjmov. Za príjmy zo závislej činnosti sa považujú:

a) príjmy zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru, alebo z obdobného vzťahu, v ktorom je daňovník pri výkone práce pre platiteľa príjmu povinný dodržiavať pokyny alebo príkazy platiteľa príjmu, ako aj príjmy za prácu žiakov a študentov v rámci praktického vyučovania,

b) príjmy za prácu likvidátorov, prokuristov, nútených správcov, členov družstiev, spoločníkov a konateľov spoločností s ručením obmedzeným a komanditistov komanditných spoločností, a to aj keď nie sú povinní pri výkone práce pre družstvo alebo pre spoločnosť dodržiavať príkazy inej osoby,

c) platy a funkčné príplatky ústavných činiteľov Slovenskej republiky, verejného ochrancu práv, poslancov Európskeho parlamentu, ktorí boli zvolení na území Slovenskej republiky, prokurátorov Slovenskej republiky a vedúcich ostatných ústredných orgánov štátnej správy Slovenskej republiky ustanovené osobitnými predpismi,

d) odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy a v orgánoch iných právnických osôb alebo spoločenstiev, ak nejde o príjmy podľa písmena a) alebo písmena b), alebo odmeny za výkon funkcie, ak nejde o príjmy uvedené v písmenách a), b) a g),

e) odmeny obvinených vo väzbe a odmeny odsúdených vo výkone trestu odňatia slobody poskytované podľa osobitného predpisu,

f) príjmy z prostriedkov sociálneho fondu poskytované podľa osobitného predpisu,

g) príjmy plynúce v súvislosti s minulým, súčasným alebo budúcim výkonom závislej činnosti alebo funkcie bez ohľadu na to, či daňovník pre platiteľa príjmu skutočne vykonával, vykonáva alebo bude vykonávať túto závislú činnosť alebo funkciu,

h) obslužné,

i) vrátené poistné zo zaplateného poistného na verejné zdravotné poistenie, sociálne poistenie a sociálne zabezpečenie, o ktoré si daňovník znížil v predchádzajúcich zdaňovacích obdobiach príjmy zo závislej činnosti.

Príjmom zamestnanca je aj suma vo výške 1 % zo vstupnej ceny vozidla za každý aj začatý kalendárny mesiac poskytnutia motorového vozidla zamestnávateľa na používanie na služobné a súkromné účely. Ak ide o prenajaté vozidlo, vychádza sa z obstarávacej ceny vozidla u pôvodného vlastníka, a to aj v prípade, ak dôjde k následnej kúpe prenajatého vozidla. Ak v obstarávacej cene vozidla nie je zahrnutá daň z pridanej hodnoty, na účely tohto ustanovenia sa o túto daň cena zvýši. Na označenie daňovníkov s príjmami zo závislej činnosti používa zákon č. 595/2003 Z. z. legislatívnu skratku „zamestnanci“ a na označenie platiteľov tohto príjmu skratku „zamestnávatelia“.

Ustanovenie § 5 ods. 5 zákona č. 595/2003 Z. z. uvádza príjmy, ktoré síce vypláca zamestnávateľ, ale nie sú predmetom dane (napr. cestovné náhrady, osobné ochranné prostriedky a pod.). Ustanovenie § 5 ods. 7 zase uvádza príjmy vyplácané v súvislosti so závislou činnosťou, ktoré sú od dane oslobodené, napr. doškoľovanie, zabezpečenie stravovania (stravné poukážky) a pod.

Základom dane (čiastkovým základom dane) sú zdaniteľné príjmy zo závislej činnosti znížené o poistné a príspevky, ktoré je povinný platiť zamestnanec, alebo príspevky na zahraničné poistenie zamestnanca, na ktorého sa vzťahuje povinné zahraničné poistenie rovnakého druhu. Pod pojmom „poistné a príspevky“ sa rozumie poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie podľa osobitného predpisu. Okrem uvedeného poistného a príspevkov pri zistení základu dane nie je možné uplatniť žiadne iné výdavky, napr. ani výdavky na dopravu do zamestnania.

Ročné zúčtovanie príjmov zo závislej činnosti (§ 38 ZDP)

Zamestnávateľ mesačne zráža z príjmu zamestnanca preddavok na daň (nie daň), preto aj príjmy zamestnanca povinne podliehajú ročnému daňovému zúčtovaniu. Toto zúčtovanie sa realizuje jednou z dvoch foriem, a to:

- prostredníctvom tzv. ročného zúčtovania príjmov zo závislej činnosti, ktoré vykoná zamestnávateľ, alebo

- zamestnanec tieto svoje príjmy zúčtuje podaním daňového priznania.

Obe formy (ročné zúčtovanie alebo daňové priznanie) sú daňovo rovnocenné, pretože výsledný daňový efekt je rovnaký. Ročné zúčtovanie (vykonávané zamestnávateľom) zbavuje zamestnanca povinnosti podať daňové priznanie, pričom táto povinnosť je prenesená na zamestnávateľa. Ročné zúčtovanie zamestnávateľ vykoná len za stanovených podmienok, napr. ak okrem príjmov zo závislej činnosti nemal iné druhy zdaniteľných príjmov.

Ak zamestnanec chce, aby mu zamestnávateľ vykonal ročné zúčtovanie, potom zamestnanec musí najneskôr do 15. februára 2013 písomne požiadať svojho zamestnávateľa o vykonanie ročného zúčtovania za rok 2012. Samozrejme, že zamestnanec môže požiadať o ročné zúčtovanie aj za predpokladu, že okrem príjmov zo závislej činnosti mal v roku 2012 aj:

- príjmy, ktoré nie sú predmetom dane,

- príjmy oslobodené od dane,

- príjmy, u ktorých bola uplatnená tzv. daň vyberaná zrážkou.

Zamestnanec môže požiadať o ročné zúčtovanie aj vtedy, ak počas roka mal viacerých zamestnávateľov. O ročné zúčtovanie môže požiadať posledného zamestnávateľa, t. j. zamestnávateľa, u ktorého naposledy poberal príjem zo závislej činnosti v roku 2012 (u ktorého si uplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus). Tomuto zamestnávateľovi však musí doložiť potrebné doklady od svojich predchádzajúcich zamestnávateľov.

Ak zamestnanec požaduje od zamestnávateľa, aby mu vykonal ročné zúčtovanie, je povinný predložiť zamestnávateľovi doklady za uplynulé zdaňovacie obdobie 2012 najneskôr do 15. februára 2013. Ak zamestnanec požiada zamestnávateľa o vykonanie ročného zúčtovania a nepredloží mu požadované doklady v ustanovenom termíne, je povinný sám podať daňové priznanie (§ 32 ZDP).

Ročné zúčtovanie a výpočet dane vykoná zamestnávateľ, ktorý je platiteľom dane, najneskôr do 31. marca 2013.

Zamestnávateľ vráti zamestnancovi rozdiel medzi vypočítanou daňou a úhrnom zrazených preddavkov na daň (daňový preplatok) najneskôr pri zúčtovaní mzdy za apríl 2013. Daňový nedoplatok vyplývajúci z ročného zúčtovania, presahujúci sumu 3,32 € bude zrážať zamestnávateľ zamestnancovi zo zdaniteľnej mzdy najneskôr do konca roka 2013.

Vzor ročného zúčtovania preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok 2012 vydalo MF SR oznámením č. MF/23099/2012-721, ktoré bolo zverejnené vo Finančnom spravodajcovi č. 10/2012. Predmetný vzor má dve časti, pričom druhá časť sa vypĺňa za predpokladu, že zamestnávateľ na základe žiadosti zamestnanca vykonal ročné zúčtovanie a zamestnanec požaduje doklad o vysporiadaní daňového nedoplatku alebo preplatku, alebo daňového bonusu vyplývajúceho z tohto ročného zúčtovania (§ 39 ods. 6 ZDP).

Čiastkový základ dane z príjmov z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (§ 6 ZDP)

Už z názvu čiastkového základu vyplýva, že tento základ dane sa zisťuje z príjmov z činností, ktoré sa považujú za podnikanie, príp. plynú z činností, ktoré majú znaky podnikania, pričom nejde o jednorazové, ale o opakujúce sa činnosti.

Príjmami z podnikania sú:

a) príjmy z poľnohospodárskej výroby, lesného a vodného hospodárstva,

b) príjmy zo živnosti, t. j. z činností vykonávaných v zmysle živnostenského zákona,

c) príjmy z podnikania vykonávaného podľa osobitných predpisov neuvedené v písmenách a) a b), napr. lekári, notári, advokáti, daňoví poradcovia a pod.,

d) príjmy spoločníkov verejnej obchodnej spoločnosti a komplementárov komanditnej spoločnosti.

Príjmami z inej samostatnej zárobkovej činnosti, ak nepatria do príjmov zo závislej činnosti, sú príjmy:

a) z vytvorenia diela a umeleckého výkonu a z použitia alebo poskytnutia práv z priemyselného alebo iného duševného vlastníctva,

b) z činností, ktoré nie sú živnosťou ani podnikaním, napr. osobní asistenti osôb s ťažkým zdravotným postihnutím,

c) znalcov a tlmočníkov za činnosť podľa osobitného predpisu,

d) z činností sprostredkovateľov podľa osobitných predpisov, ktoré nie sú živnosťou, napr. sprostredkovatelia poistného.

Je potrebné upozorniť, že príjmom z podnikania alebo z inej samostatnej zárobkovej činnosti je aj:

- príjem z akéhokoľvek nakladania s obchodným majetkom daňovníka (napr. z predaja nepotrebného nábytku, ktorý slúžil pri podnikaní),

- úroky z peňažných prostriedkov na bežných účtoch, ktoré sa používajú v súvislosti s dosahovaním príjmov z podnikania a z inej samostatnej zárobkovej činnosti,

- príjem z predaja podniku alebo jeho časti na základe zmluvy o predaji podniku,

- výška odpusteného dlhu alebo jeho časti u dlžníka, ktorá súvisí a je dôsledkom nakladania s jeho obchodným majetkom.

Príjmami z prenájmu, ak nejde o príjmy z podnikania, sú príjmy z prenájmu nehnuteľností. Príjmami z prenájmu nehnuteľností sú aj príjmy z prenájmu hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti. Príslušenstvom nehnuteľnosti sú všetky veci, ktoré patria daňovníkovi (vlastníkovi nehnuteľnosti) a sú ním určené na to, aby sa s nehnuteľnosťou trvale užívali.

Príjmami z použitia diela a použitia umeleckého výkonu (pasívne príjmy) sú príjmy vyplácané podľa licenčnej zmluvy upravenej v § 40 zákona č. 618/2003 Z. z. o autorskom práve a právach súvisiacich s autorským právom (autorský zákon).

Zásady pri zisťovaní základu dane (§ 17 ZDP)

Všeobecne platí, že u príjmov z podnikania a z inej samostatnej zárobkovej činnosti sa pri zistení základu dane (čiastkového základu dane) vychádza z riadne vedeného účtovníctva, t. j.:

- z dosiahnutého výsledku hospodárenia, ak ide o daňovníkov účtujúcich v sústave podvojného účtovníctva alebo

- z rozdielu medzi príjmami a výdavkami, ak ide o daňovníkov účtujúcich v sústave jednoduchého účtovníctva.

Je potrebné upozorniť, že daňovník (fyzická osoba) s príjmami z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu alebo z použitia diela a použitia umeleckého výkonu nemusí viesť účtovníctvo. V takomto prípade pri zistení základu dane postupuje tak, že si uplatní paušálne výdavky vo výške 40 % z úhrnu príjmov. V sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov, ktoré je daňovník povinný platiť, ak toto poistné a príspevky neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach; toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške. Daňovník počas uplatňovania výdavkov týmto spôsobom je povinný viesť evidenciu o príjmoch v časovom slede, o zásobách a o pohľadávkach.

Z § 17 ods. 2 zákona č. 595/2003 Z. z. vyplýva, že výsledok hospodárenia (alebo rozdiel medzi príjmami a výdavkami) zistený z účtovníctva sa pri zisťovaní základu dane:

a) zvýši o sumy, ktoré nemožno podľa tohto zákona zahrnúť do daňových výdavkov alebo ktoré boli do daňových výdavkov zahrnuté v nesprávnej výške,

b) zvýši o sumy, ktoré nie sú súčasťou výsledku hospodárenia, ale podľa tohto zákona sú zahrnované do základu dane,

c) zníži o sumy, ktoré sú súčasťou výsledku hospodárenia, ale podľa tohto zákona sa nezahrnú do základu dane.

Pri vedení jednoduchého účtovníctva sa úprava vykonáva v peňažnom denníku (nie v daňovom priznaní) pri jeho uzavretí k 31. 12. 2012, t. j. k poslednému dňu zdaňovacieho obdobia. Ide o tzv. uzávierkové účtovné operácie, ktoré daňovník (účtovná jednotka) vykonáva na základe § 8 ods. 4 písm. a) bodu prvého postupov účtovania (opatrenie Ministerstva financií Slovenskej republiky z 13. decembra 2007 č. MF/27076/2007-74, ktorým sa ustanovujú podrobnosti o postupoch účtovania a podrobnosti o usporiadaní, označovaní a obsahovom vymedzení položiek účtovnej závierky pre účtovné jednotky účtujúce v sústave jednoduchého účtovníctva, ktoré podnikajú alebo vykonávajú inú samostatnú zárobkovú činnosť, ak preukazujú svoje výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov na účely zistenia základu dane z príjmov).

Daňovník účtujúci v sústave jednoduchého účtovníctva čiastkový základ dane z príjmov z podnikania (z inej samostatnej zárobkovej činnosti, z prenájmu alebo z použitia diela a použitia umeleckého výkonu) vypočíta v peňažnom denníku. Do daňového priznania tak uvedie už priamo základ dane zistený z účtovníctva. Jednoduché účtovníctvo je teda daňovo orientované.

Pri vedení podvojného účtovníctva sa úprava výsledku hospodárenia na základ dane podľa § 17 ods. 2 písm. a) až c) zákona č. 595/2003 Z. z. vykonáva v daňovom priznaní (nie v účtovníctve). Je to z toho dôvodu, že podvojné účtovníctvo má inú funkciu ako jednoduché účtovníctvo. Hoci výsledok hospodárenia slúži na stanovenie základu dane, prioritou podvojného účtovníctva je poskytovať reálny prehľad o majetku, záväzkoch a o celkovej finančnej situácii účtovnej jednotky.

Daňová evidencia (§ 6 ods. 14 a 15 ZDP)

Daňovník (fyzická osoba) vykonávajúci podnikanie alebo inú samostatnú zárobkovú činnosť môže pri určení základu dane uplatniť preukázateľné daňové výdavky aj vtedy, ak nevedie účtovníctvo (jednoduché alebo podvojné). Musia však byť splnené súčasne dve podmienky, a to:

- túto činnosť daňovník vykonáva samostatne bez zamestnanca a

- v bezprostredne predchádzajúcom zdaňovacom období dosiahol z tejto činnosti príjmy (výnosy) nepresahujúce sumu 170 000 €.

Pri uplatnení preukázateľných výdavkov daňovník namiesto účtovníctva vedie počas celého zdaňovacieho obdobia tzv. daňovú evidenciu o:

a) príjmoch a daňových výdavkoch v časovom slede vrátane prijatých a vydaných dokladov, ktoré spĺňajú náležitosti účtovných dokladov,

b) hmotnom majetku a nehmotnom majetku využívaných na podnikanie alebo inú samostatnú zárobkovú činnosť,

c) zásobách, pohľadávkach a záväzkoch.

Na daňovníka, ktorý vedie daňovú evidenciu, sa nevzťahuje zákon o účtovníctve, t. j. daňovník nie je účtovnou jednotkou, nezostavuje účtovnú závierku, a teda ani nepredkladá výkaz o príjmoch a výdavkoch a výkaz o majetku a záväzkoch. Tieto výkazy sú povinnou prílohou daňového priznania iba u daňovníka účtujúceho v sústave jednoduchého účtovníctva. Daňová evidencia je administratívne menej náročná ako vedenie jednoduchého účtovníctva. Možnosť uplatnenia preukázateľných výdavkov na základe daňovej evidencie je od roku 2009.

Pre úplnosť je potrebné uviesť, že možnosť uplatnenia preukázateľných výdavkov na základe daňovej evidencie má aj daňovník, ktorý je platiteľom dane z pridanej hodnoty.

Prenájom nehnuteľností a daňové výdavky (§ 6 ods. 11 a 12 ZDP)

Preukázateľne vynaložené výdavky pri určení základu dane bez vedenia účtovníctva môže uplatniť každý daňovník (fyzická osoba) aj pri prenájme nehnuteľností (napr. výdavky na údržbu nehnuteľnosti počas doby prenájmu, výdavky za energie a pod.). V takomto prípade daňovník vedie počas celého zdaňovacieho obdobia evidenciu o:

a) príjmoch a daňových výdavkoch v časovom slede,

b) hmotnom majetku a nehmotnom majetku, ktorý možno odpisovať,

c) zásobách (ak sú súčasťou prenajímanej nehnuteľnosti), pohľadávkach a záväzkoch.

Paušálne výdavky (§ 6 ods. 10 ZDP)

Ako už bolo vyššie uvedené, daňovník s príjmami z podnikania alebo s príjmami z inej samostatnej zárobkovej činnosti je povinný viesť účtovníctvo (jednoduché alebo podvojné), príp. daňovú evidenciu, ak za účelom zistenia základu dane uplatňuje výdavky preukázateľne vynaložené na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov. Ak daňovník nechce viesť účtovníctvo a ani daňovú evidenciu, daňový zákon mu umožňuje uplatniť tzv. paušálne výdavky.

Paušálne výdavky daňovník nie je povinný preukazovať. Paušálne výdavky možno uplatniť vo výške 40 % z úhrnu príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Paušálne výdavky môže uplatniť každý daňovník s výnimkou daňovníka, ktorý bol nepretržite platiteľom DPH minimálne od 1. januára 2012 do 31. decembra 2012. Za rovnakých podmienok môže uplatniť paušálne výdavky vo výške 40 % aj daňovník, ktorý má príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona č. 595/2003 Z. z.

Je potrebné upozorniť na skutočnosť, že výdavky súvisiace s príjmami podľa § 6 ods. 1 (podnikanie) a s príjmami podľa § 6 ods. 2 (iná samostatná zárobková činnosť) nie je možné kombinovať. Buď sa uplatnia skutočné preukázateľné výdavky, alebo u všetkých druhov týchto príjmov sa uplatnia výdavky percentom z príjmov.

Pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 ZDP (alebo z použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4 ZDP) daňovník nie je viazaný spôsobom uplatňovania výdavkov pri príjmoch podľa § 6 ods. 1 a 2 ZDP. To znamená, že ak si pri príjmoch podľa § 6 ods. 1 a ods. 2 ZDP uplatnil skutočné výdavky, môže pri príjmoch podľa § 6 ods. 3 ZDP uplatniť výdavky 40 % z príjmov alebo preukázateľné výdavky. Ak si daňovník pri príjmoch podľa § 6 ods. 1 a 2 ZDP uplatnil výdavky percentom z príjmov, potom pri príjmoch z prenájmu nehnuteľností podľa § 6 ods. 3 ZDP (alebo z použitia diela a použitia umeleckého výkonu podľa § 6 ods. 4 ZDP) si môže opäť uplatniť paušálne výdavky alebo preukázateľné výdavky.

Ak daňovník pri zistení základu dane uplatní paušálne výdavky, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného na verejné zdravotné poistenie, poistného na sociálne poistenie, poistného na sociálne zabezpečenie a príspevkov na starobné dôchodkové sporenie podľa osobitného predpisu, ktoré je daňovník povinný platiť. O toto poistné sa teda ďalej znižuje základ dane daňovníka. Podmienkou je, že toto poistné a príspevky neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach. Toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške (daňovník je povinný mať evidenciu, resp. doklad o zaplatení tohto poistného v roku 2012).

Daňovník počas obdobia, za ktoré si uplatňuje paušálne výdavky, má povinnosť viesť evidenciu (nie účtovníctvo):

a) o príjmoch v časovom slede,

b) o zásobách a

c) o pohľadávkach.

Dôsledky, t. j. povinnosti vyplývajúce zo zmeny spôsobu uplatňovania výdavkov z paušálnych výdavkov na preukázateľné výdavky alebo naopak rieši ustanovenie § 51a ods. 3 až 7 ZDP (účinnosť od 1. 1. 2010). Do 31. 12. 2009 to bolo riešené v ustanovení § 17 ods. 10 ZDP.

Základ dane spoločníka verejnej obchodnej spoločnosti (§ 6 ods. 7 ZDP)

Základom dane (čiastkovým základom dane) spoločníka verejnej obchodnej spoločnosti je časť základu dane verejnej obchodnej spoločnosti ako právnickej osoby. Časť základu dane pripadajúca na spoločníka sa určí v rovnakom pomere, v akom sa rozdeľuje zisk verejnej obchodnej spoločnosti podľa spoločenskej zmluvy, inak rovným dielom. Ak vykáže verejná obchodná spoločnosť daňovú stratu, rozdeľuje sa na spoločníka časť tejto straty rovnako ako základ dane. To znamená, že hoci verejná obchodná spoločnosť je právnická osoba a povinne vedie účtovníctvo, dosiahnutý zisk (základ dane) zdaňujú jednotliví spoločníci a nie spoločnosť.

Časť základu dane pripadajúca na spoločníka verejnej obchodnej spoločnosti sa na účely zdanenia znižuje ešte o poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie, ktoré je povinný platiť spoločník verejnej obchodnej spoločnosti. Zníženie základu dane je len za predpokladu, že toto poistné a príspevky nie sú zahrnuté v nákladoch verejnej obchodnej spoločnosti a že toto poistné bolo naozaj zaplatené.

Základ dane komplementára komanditnej spoločnosti (§ 6 ods. 8 ZDP)

Základom dane (čiastkovým základom dane) komplementára komanditnej spoločnosti je časť základu dane komanditnej spoločnosti ako právnickej osoby. Časť základu dane pripadajúca na komplementára sa určí v rovnakom pomere, v akom sa rozdeľuje časť zisku pripadajúca na komplementára podľa spoločenskej zmluvy, inak rovným dielom.

Ak vykáže komanditná spoločnosť daňovú stratu, rozdeľuje sa na komplementára časť tejto straty rovnako ako základ dane. Rozdiel oproti verejnej obchodnej spoločnosti je v tom, že na komplementárov sa nerozdeľuje celý výsledok hospodárenia (základ dane) komanditnej spoločnosti, ale len časť tohto výsledku, ktorá pripadá na komplementárov. Časť výsledku hospodárenia, ktorá pripadá na komanditistov, zdaňuje komanditná spoločnosť ako daňovník dane z príjmov právnických osôb.

Základ dane komplementára komanditnej spoločnosti sa na účely zistenia základu dane znižuje ešte o poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie, ktoré je povinný platiť komplementár komanditnej spoločnosti.

Zníženie základu dane je len za predpokladu, že toto poistné a príspevky nie sú zahrnuté v nákladoch komanditnej spoločnosti a že toto poistné bolo naozaj zaplatené.

Daň vyberaná zrážkou (§ 43 ZDP)

Z niektorých príjmov, ktoré poberá daňovník s príjmami podľa § 6 ZDP, je povinný zraziť a odviesť daň platiteľ tohto príjmu. Napr. príjem autorov za príspevky do novín, časopisov, rozhlasu alebo televízie (ak nejde o umelecký výkon) sa zdaňuje zrážkovou daňou podľa § 43 ods. 3 písm. h) ZDP. Príjmy, u ktorých sa uplatnila zrážková daň, sa považujú za daňovo vysporiadané.

Daňovník tieto príjmy nezahŕňa do základu dane a v konečnom dôsledku sa neuvádzajú v daňovom priznaní.

Čiastkový základ z príjmov z kapitálového majetku (§ 7 ZDP)

Príjmami z kapitálového majetku sú príjmy, ktoré sú výsledkom investovania peňažných prostriedkov – kapitálu, pričom daňovník okrem vloženia prostriedkov sa aktívne nezúčastňuje na dosahovaní príjmov. Príjmami z kapitálového majetku sú:

a) úroky a ostatné výnosy z cenných papierov (napr. dividendy u akcionárov akciových spoločností),

b) úroky, výhry a iné výnosy z vkladov na vkladných knižkách vrátane úrokov z peňažných prostriedkov na vkladovom účte, na účte stavebného sporiteľa a z bežného účtu (okrem úrokov z bežných účtov používaných v súvislosti s podnikaním alebo inou zárobkovou činnosťou),

c) úroky a iné výnosy z poskytnutých úverov a pôžičiek a úroky z hodnoty splateného vkladu v dohodnutej výške spoločníkov verejných obchodných spoločností,

d) dávky z doplnkového dôchodkového sporenia podľa zákona o doplnkovom dôchodkovom sporení a odstupné vyplatené podľa § 19 tohto zákona,

e) plnenia z poistenia pre prípad dožitia určitého veku; rovnako sa posudzuje aj jednorazové vyrovnanie alebo odbytné vyplácané v prípade poistenia osôb pri predčasnom skončení poistenia,

f) výnosy zo zmeniek okrem príjmov z ich predaja,

g) príjmy z podielových listov dosiahnuté z ich vyplatenia (z dôvodu požiadania správcovskej spoločnosti o preplatenie vrátených podielových listov, čiže vlastne ukončenie investície – redemácia).

U týchto príjmov (ak plynú zo zdrojov na území Slovenskej republiky) sa spravidla daň vyberá zrážkou podľa § 43 ZDP.To znamená, že daň zrazí platiteľ príjmu (napr. banka pri vyplatení úroku z termínovaného vkladu) a daňovník už nie je povinný tento príjem uvádzať do daňového priznania. Ak ide o príjem, ktorý nie je predmetom dane, napr. dividendy v zmysle § 3 ods. 2 písm. c) ZDP, alebo o oslobodený príjem, zrážková daň sa neuplatní.

Úroky a iné výnosy z poskytnutých úverov a pôžičiek a úroky z hodnoty splateného vkladu v dohodnutej výške spoločníkov verejných obchodných spoločností [príjmy podľa písm. c)] a výnosy zo zmeniek okrem príjmov z ich predaja [príjmy podľa písm. f)] sa nezdaňujú zrážkou podľa § 43 ZDP. Tieto príjmy daňovník uvádza v daňovom priznaní – VII. oddiel, riadok č. 3. Základom dane je len skutočný príjem neznížený o výdavky. Napr. z poskytnutej pôžičky základom dane je dosiahnutý úrok. Tento úrok sa na účely zdanenia neznižuje o výdavky, a to aj vtedy, ak by išlo o preukázateľný výdavok.

Osobitný režim zdanenia zrážkou je tiež pri príjme z redemácie podielových listov. Pri tomto príjme sa do čiastkového základu dane zahrnie kladný rozdiel medzi vyplatenou nezdanenou sumou a vkladom podielnika, ktorým je predajná cena podielového listu pri jeho vydaní (kúpe). Kladný rozdiel sa zdaňuje zrážkou podľa § 43 ZDP.

Príjmy z kapitálového majetku, u ktorých sa uplatnila zrážková daň, sa považujú za daňovo vysporiadané. Daňovník nie je povinný tieto príjmy uviesť do daňového priznania. Výnimkou sú príjmy z redemácie podielových listov, pri ktorých daňovník môže využiť možnosť odpočítať daň vybranú zrážkou podľa § 43 ods. 10 ako preddavok na daň podľa § 43 ods. 7. V takomto prípade sa príjem z redemácie uvádza v daňovom priznaní – VII. oddiel, riadok č. 7.

Čiastkový základ dane z ostatných príjmov (§ 8 ZDP)

Do čiastkového základu z ostatných príjmov sa zahŕňajú príjmy, ktoré nepatria do žiadneho čiastkového základu, o ktorých sa hovorí vyššie. Ide najmä o príjmy z činností, ktoré nemajú znaky podnikania a nesúvisia s podnikaním. Väčšinou ide o jednorazové a nie o opakujúce sa činnosti (výnimkou sú opakujúce sa dôchodky a podobné požitky). Zákon č. 595/2003 Z. z. stanovuje, že ostatnými príjmami sú najmä:

a) príjmy z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí,

b) príjmy z prevodu vlastníctva nehnuteľností,

c) príjmy z predaja hnuteľných vecí,

d) príjmy z prevodu opcií,

e) príjmy z prevodu cenných papierov; na účely tohto zákona sa považuje za prevod cenného papiera aj vrátenie (vyplatenie) podielového listu,

f) príjmy z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným, komanditnej spoločnosti alebo z prevodu členských práv družstva,

g) príjmy zo zdedených práv z priemyselného a iného duševného vlastníctva vrátane autorských práv a práv príbuzných autorskému právu,

h) dôchodky a podobné opakujúce sa požitky,

i) výhry v lotériách a iných podobných hrách a výhry z reklamných súťaží a žrebovaní,

j) ceny z verejných súťaží, ceny zo súťaží, v ktorých je okruh súťažiacich obmedzený podmienkami súťaže alebo ak ide o súťažiacich vybratých usporiadateľom súťaže, a ceny zo športových súťaží, ak nejde o daňovníka, ktorý športovú činnosť vykonáva v rámci inej samostatnej zárobkovej činnosti [§ 6 ods. 2 písm. b)],

k) príjmy z derivátových operácií,

l) peňažné a nepeňažné plnenie, ktoré bolo poskytnuté poskytovateľovi zdravotnej starostlivosti, jeho zamestnancovi alebo zdravotníckemu pracovníkovi od držiteľa registrácie lieku, držiteľa povolenia na veľkodistribúciu liekov, držiteľa povolenia na výrobu liekov, výrobcu zdravotníckej pomôcky, výrobcu dietetickej potraviny alebo prostredníctvom tretej osoby.

Okrem uvedených príjmov do tejto kategórie patria aj všetky iné príjmy, ktoré nepatria do príjmov zo závislej činnosti (§ 5), do príjmov z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu alebo z použitia diela a použitia umeleckého výkonu (§ 6) a ani do príjmov z kapitálového majetku (§ 7). Do tejto skupiny príjmov patria napr. aj príjmy z činností, ktoré spĺňajú znaky podnikania, ale daňovník túto činnosť vykonáva bez živnostenského oprávnenia (podnikanie „na čierno“).

Do základu dane (čiastkového základu dane) sa zahŕňa zdaniteľný príjem znížený o výdavky preukázateľne vynaložené na jeho dosiahnutie. Je potrebné upozorniť, že pri týchto príjmoch nie je možné odpočítať výdavky vynaložené na zabezpečenie a udržanie príjmov. Napr. za výdavok na zabezpečenie príjmov sa považujú odpisy. To znamená, že napr. aj pri príležitostnej poľnohospodárskej výrobe nie je možné uplatniť odpisy z majetku používaného pri tejto činnosti.

Pri jednotlivých príjmoch [čo písmeno a) až k), to príjem] je možné uplatniť výdavky najviac do výšky príjmu. Ak sú výdavky spojené s jednotlivým druhom príjmu vyššie ako príjem, na rozdiel sa neprihliada. To znamená, že strata z jednotlivých príjmov nemôže znižovať čiastkový základ dane daňovníka. Strata sa môže uplatniť len v rámci jednotlivého druhu príjmu.

Príklad č. 1:

Daňovník v roku 2012 predal:

- chatu za 44 000 €, ktorej obstarávacia cena bola 50 000 € (strata z predaja 6 000 €) a

- garáž za 9 000 €, ktorej obstarávacia cena bola 8 000 € (zisk z predaja 1 000 €).

Z daňového hľadiska ide o príjem podľa § 8 ods. 1 písm. b) ZDP. Zdaniteľným príjmom daňovníka z predaja nehnuteľností je suma 53 000 € (44 000 + 9 000) a daňovým výdavkom suma 53 000 € (nie 58 000 €). Čiastkovým základom dane je teda nula. Celkovú stratu z predaja nehnuteľností v sume 5 000 € (strata z chaty 6 000 € čiastočne kompenzovaná ziskom z garáže v sume 1 000 €) si daňovník nemôže daňovo uplatniť.

Paušálne výdavky

Aj pri ostatných príjmoch možno uplatniť paušálne výdavky, ale len pri príjmoch podľa § 8 ods. 1 písm. a) ZDP, t. j. pri príjmoch z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva – vo výške 25 % z týchto príjmov. Tieto „paušálne“ výdavky sa nepreukazujú.

U iných príjmov (ostatné druhy príjmov podľa § 8) nie je možné uplatniť paušálne výdavky.

Zrážková daň

Pri cenách alebo výhrach v lotériách a súťažiach, okrem nepeňažnej výhry alebo ceny, plynúcich zo zdrojov na území Slovenskej republiky sa daň vyberá zrážkou podľa § 43. Daňovník nie je povinný tieto príjmy uviesť do daňového priznania.

Pri poskytnutí nepeňažnej výhry alebo ceny je prevádzkovateľ alebo organizátor hry, súťaže alebo žrebovania povinný oznámiť výhercovi hodnotu výhry alebo ceny, ktorou je obstarávacia cena alebo vlastné náklady prevádzkovateľa alebo organizátora hry, súťaže alebo žrebovania, alebo poskytovateľa výhry alebo ceny. Nepeňažné výhry alebo ceny si musí zdaniť daňovník sám. Výhra alebo cena, ktorá jednotlivo neprevyšuje 165,97 €, je od dane oslobodená.

Príklad č. 2:

Študentka vysokej školy v roku 2012 vyhrala v reklamnej súťaži bicykel v hodnote 613 €. Žiadne iné príjmy v roku 2012 nemala. Má študentka povinnosť podať daňové priznanie?

Riešenie

Povinnosť podať daňové priznanie nemá fyzická osoba, ktorá v roku 2012:

- mala príjmy, ktoré nie sú predmetom dane alebo príjmy od dane oslobodené,

- mala zdaniteľné príjmy (bez ohľadu na ich výšku), u ktorých bola uplatnená tzv. daň vyberaná zrážkou,

- mala zdaniteľné príjmy nepresahujúce sumu 1 822,37 €.

Hoci v danom prípade nepeňažný príjem nie je oslobodený od dane, študentke VŠ nevzniká povinnosť podať daňové priznanie, a to z toho dôvodu, že jej celkové príjmy nepresiahli sumu 1 822,37 €.

Odpočet daňovej straty (§ 30 ZDP)

O daňovú stratu ide vtedy, ak daňové výdavky sú vyššie ako zdaniteľné príjmy. Pri príjmoch zo závislej činnosti (§ 5 ZDP) strata nevzniká. Od roku 2012 na prípadnú stratu pri príjmoch podľa § 6 ods. 3 a 4, § 7 a § 8 ZDP sa neprihliada, t. j. nemôže znižovať celkový základ dane daňovníka.

Od 1. 1. 2012 došlo k významnej zmene pri odpočítavaní daňovej straty. Daňovú stratu vykázanú z príjmov z podnikania (§ 6 ods. 1 ZDP) a z inej samostatnej zárobkovej činnosti (§ 6 ods. 2 ZDP), ktorá vznikla za bežné zdaňovacie obdobie, možno odpočítať od úhrnu čiastkových základov dane len z týchto príjmov počas najviac siedmich bezprostredne po sebe nasledujúcich zdaňovacích období, a to počnúc zdaňovacím obdobím bezprostredne nasledujúcim po zdaňovacom období, za ktoré bola táto daňová strata vykázaná. Takto sa postupuje po prvýkrát pri strate vykázanej za rok 2012, ktorá sa bude odpočítavať v daňovom priznaní za rok 2013. Daňová strata z príjmov podľa § 6 zákona č. 595/2003 Z. z. vykázaná za predchádzajúce zdaňovacie obdobia (t. j. do 31. 12. 2011) sa môže naďalej odpisovať podľa zákona č. 595/2003 Z. z. v znení účinnom do 31. 12. 2011.

Daňová strata sa nemôže nikdy kompenzovať s čiastkovým základom vytvoreným z príjmov zo závislej činnosti. To znamená, že ak daňovník zdaňovacom období dosiahne čiastkový základ dane z príjmov zo závislej činnosti napr. vo výške 25 000 € a z príjmov z podnikania vykáže daňovú stratu v sume 6 000 €, celkový základ dane daňovníka bude vo výške 25 000 €. Vykázanú stratu (6 000 €) bude môcť odpočítavať v nasledujúcich zdaňovacích obdobiach od čiastkového základu dane z príjmov z podnikania (za predpokladu, že opäť nebude vykazovať daňovú stratu).

Celkový základ dane daňovníka

Daň sa vypočítava z celkového základu dane daňovníka. V nasledujúcej schéme je znázornený postup určenia celkového základu dane fyzickej osoby.

Schéma č. 2: Princíp určenia celkového základu dane fyzickej osoby za rok 2012

Zo schémy vyplýva, že celkový základ dane fyzickej osoby je súčtom štyroch čiastkových základov dane, a to z príjmov podľa § 5, § 6, § 7 a § 8.

Táto schéma stanovenia celkového základu dane vyplýva zo zákona č. 595/2003 Z. z. a plne korešponduje s tlačivom daňového priznania (typ B), konkrétne s oddielmi V až VIII. Oddiel IX daňového priznania slúži na výpočet uplatnenej daňovej straty z predchádzajúcich období.

Pokiaľ daňovník za rok 2012 dosiahol zdaniteľný príjem len zo závislej činnosti, kedy vykazuje čiastkový základ dane zo závislej činnosti (§ 5 ZDP), podáva daňové priznanie typu A. Toto daňové priznanie je rozdielne oproti typu B len v tom, že neobsahuje časti (oddiely) o výpočte čiastkových základov z príjmov podľa § 6 až § 8 ZDP a oddiel o odpočítaní straty. Inak sú oba typy daňových priznaní identické.

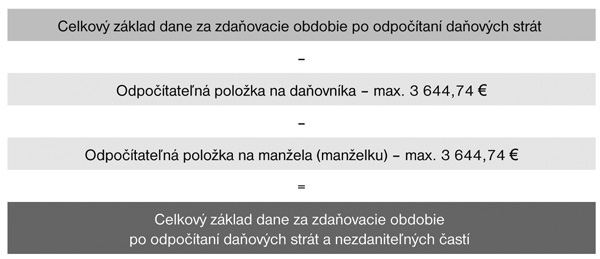

Odpočítateľné položky od celkového základu dane

Doteraz sa príspevok venoval princípom stanovenia celkového základu dane daňovníka – fyzickej osoby. Je všeobecne známe, že sadzba dane je 19 % zo základu dane. Štát ako zákonodarca chce v určitom čase vždy zvýhodniť určitú skupinu osôb (zohľadňuje sa najmä sociálne postavenie) alebo štát chce podporiť daňovníkov k určitým aktivitám. Tieto ciele štát realizuje aj prostredníctvom daňového zvýhodnenia, napr. uplatnením odpočítateľných položiek od základu dane. Celkový základ dane fyzickej osoby sa teda ešte pred zdanením znižuje o tzv. nezdaniteľné časti. Tieto nezdaniteľné časti môžu uplatniť len tie osoby, ktoré plnia zákonom stanovené podmienky. Ak sú splnené tieto podmienky, fyzické osoby majú zákonné právo uplatniť si tieto nezdaniteľné časti.

Nezdaniteľné časti, o ktoré možno za rok 2012 znížiť celkový základ dane, sú definované v § 11 zákona č. 595/2003 Z. z. V tomto ustanovení sú zároveň uvedené podmienky, za ktorých sa tieto položky môžu uplatniť. Tieto nezdaniteľné časti sa vzťahujú:

- na daňovníka najviac v sume 3 644,74 € v závislosti od výšky celkového základu dane. Ide o tzv. základnú nezdaniteľnú položku. Túto nezdaniteľnú položku si môže odpočítať aj cudzinec alebo študent.

Pomerná časť tejto sumy sa vypočítava aj vtedy, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku (ďalej len „dôchodok“), alebo ak mu dôchodok bol priznaný spätne k 1. 1. 2012 a dôchodok je nižší ako suma 3 644,74 €. Základ dane sa zníži len vo výške rozdielu medzi vypočítanou sumou (max. 3 644,74 €) a vyplatenou sumou dôchodku. Ak daňovník bol na začiatku zdaňovacieho obdobia poberateľom uvedeného dôchodku (alebo mu bol spätne priznaný k 1. 1. 2012) a dôchodok presiahol sumu 3 644,74 €, neodpočítava žiadnu sumu;

- na manželku (manžela) žijúcu s daňovníkom v spoločnej domácnosti najviac v sume 3 644,74 €, ak manželka (manžel) nemala v zdaňovacom období vlastný príjem. Spoločnú domácnosť netvorí len spoločný trvalý pobyt, ale manželia musia spolu žiť v domácnosti a spoločne prispievať na jej chod a ten z manželov, ktorý si uplatňuje túto odpočítateľnú položku, musí mať trvalý pobyt v tuzemsku.

Do vlastného príjmu sa nezahŕňa zvýšenie dôchodku pre bezvládnosť, daňový bonus, štátne sociálne dávky (prídavky na deti, rodičovský príspevok), štipendium na budúce povolanie. Ostatné príjmy sa započítavajú a ak nepresiahnu sumu 3 644,74 €, tak si daňovník môže uplatniť rozdiel medzi vypočítanou sumou (max. 3 644,74 €) a vlastným príjmom manželky (manžela). Túto položku nie je možné uplatniť na družku (druha), aj keď s daňovníkom tvoria spoločnú domácnosť. Vlastný príjem sa posudzuje v brutto výške a bez ohľadu na to, či by bol od dane oslobodený.

Do vlastného príjmu sa započítavajú napríklad nemocenské dávky, doktorandské štipendium, úroky z vkladov, úrazové dávky, starobný dôchodok, invalidný dôchodok, náhrada príjmu pri dočasnej neschopnosti, príspevky za opatrovanie.

Túto odpočítateľnú položku si môže uplatniť aj daňovník s obmedzenou daňovou povinnosťou za podmienok uvedených v § 11 ods. 7 zákona č. 595/2003 Z. z., t. j. ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky (§ 16) v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Z uvedeného vyplýva, že maximálna výška odpočítateľných položiek daňovníka za rok 2012 je v sume 7 289,48 € (3 644,74 + 3 644,74). Daňovník nemôže nevyužitú časť odpočítateľných položiek presunúť do nasledujúceho obdobia. Napr. ak daňovník vykáže za rok 2012 základ dane v sume 7 000 € a spĺňa podmienky na odpočítateľné položky v sume 7 289,48 €, uplatní ich vo výške základu dane. Základ dane znížený o odpočítateľné položky bude nula. Neuplatnená časť v sume 289,48 € zostane teda nevyužitá.

Výpočet nezdaniteľnej časti základu dane na daňovníka podľa § 11 ods. 2 zákona č. 595/2003 Z. z. (v eurách):

Písm.

| Ak základ dane daňovníka

| Nezdaniteľná časť na daňovníka

|

a)

| sa rovná alebo je nižší ako 18 983 €

| 3 644,74 €

|

b)

| je vyšší ako 18 983 €

| 8 390,486 € – (základ dane : 4)

|

Príklad č. 3:

Základ dane = 16 900 €

Nezdaniteľná časť základu dane = 3 644,74 €

Príklad č. 4:

Základ dane = 20 400 €

Nezdaniteľná časť základu dane = 8 390,486 – (20 400 : 4) = 8 390,486 – 5 100 =

3 290,486, po zaokrúhlení 3 290,49 €

Príklad č. 5:

Základ dane = 35 000 €

Nezdaniteľná časť základu dane = 8 390,486 – (35 000 : 4) = 8 390,486 – 8 750 = 0 €

Výpočet nezdaniteľnej časti základu dane na manželku (manžela) podľa § 11 ods. 3 písm. a) zákona č. 595/2003 Z. z. (v eurách) – ak základ dane daňovníka sa rovná alebo je nižší ako 33 561,94 €:

Vlastné príjmy manželky

| Nezdaniteľná časť základu dane na manželku

|

0 €

| 3 644,74 €

|

menej ako 3 644,74 €

| 3 644,74 € mínus príjmy manželky

|

3 644,74 € a viac

| 0 €

|

Príklad č. 6:

Základ dane daňovníka, ktorý si uplatňuje nezdaniteľnú časť základu dane na manželku, je vo výške 20 000 €.

- Vlastné príjmy manželky znížené o zaplatené povinné poistné a príspevky = 0 €

Nezdaniteľná časť základu dane na manželku = 3 644,74 €

- Vlastné príjmy manželky znížené o zaplatené povinné poistné a príspevky = 1 500 €

Nezdaniteľná časť základu dane na manželku = 3 644,74 – 1 500 = 2 144,74 €

- Vlastné príjmy manželky znížené o zaplatené povinné poistné a príspevky = 4 500 €

Nezdaniteľná časť základu dane na manželku = 0 €

Výpočet nezdaniteľnej časti základu dane na manželku (manžela) podľa § 11 ods. 3 písm. b) zákona č. 595/2003 Z. z. (v eurách) – ak základ dane daňovníka je vyšší ako 33 561,94 €:

Vlastné príjmy manželky

| Nezdaniteľná časť základu dane na manželku

|

Nepoberala

| 12 035,222 € – (základ dane daňovníka : 4)

|

Poberala

| 12 035,222 € – (základ dane daňovníka : 4) – príjmy manželky

|

Príklad č. 7:

Základ dane daňovníka, ktorý si uplatňuje nezdaniteľnú časť základu dane na manželku, je vo výške 35 000 €.

- Vlastné príjmy manželky znížené o zaplatené povinné poistné a príspevky = 0 €

Nezdaniteľná časť základu dane na manželku = 12 035,222 – 8 750 = 3 285,222, po zaokrúhlení 3 285,23 €

- Vlastné príjmy manželky znížené o zaplatené povinné poistné a príspevky = 1 500 €

Nezdaniteľná časť základu dane na manželku = 12 035,222 – 8 750 – 1 500 = 1 785,222, po zaokrúhlení 1 785,23 €

- Vlastné príjmy manželky znížené o zaplatené povinné poistné a príspevky = 4 500 €

Nezdaniteľná časť základu dane na manželku = 12 035,222 – 8 750 – 4 500 = 0 €

Nezdaniteľné časti podľa § 11 zákona č. 595/2003 Z. z. sa uplatňujú za rovnakých podmienok a v rovnakej výške bez ohľadu na skutočnosť, či daňovník vypĺňa daňové priznanie typu A alebo typu B, alebo či mu ročné zúčtovanie príjmov zo závislej činnosti vykonáva zamestnávateľ.

Uplatnenie nezdaniteľných častí je znázornené v nasledujúcej schéme:

Schéma č. 3: Princíp uplatnenia nezdaniteľných častí

ko zo schémy vyplýva, súčasný zákon č. 595/2003 Z. z. nepozná odpočítateľné položky na vyživované deti (ako tomu bolo napr. do 1. 1. 2004). Na vyživované deti sa uplatňuje tzv. daňový bonus, o čom sa pojednáva v kapitole 1.14 tohto príspevku.

Postup pri výpočte nezdaniteľnej časti na daňovníka, ako aj na manželku (manžela) je prehľadne uvedený v samotnom poučení na vyplnenie daňového priznania (typu A, ako aj typu B).

Daň

Z celkového základu dane (po odpočítaní daňových strát a nezdaniteľných častí) sa už vypočítava daň. V súčasnosti (v roku 2012) je sadzba dane 19 %. Z takto zisteného základu dane sa daň zaokrúhlená na eurocenty nadol uvádza v daňovom priznaní (napr. v daňovom priznaní typu B na riadku 82). Táto daň ešte neznamená automaticky aj povinnosť jej platenia vo vypočítanej výške. Pre zistenie daňovej povinnosti „vstupujú do hry“ ešte ďalšie skutočnosti.

Daň zaplatená v zahraničí

Ako už bolo v úvode uvedené, jednotlivé čiastkové základy dane a celkový základ dane daňovníka (s neobmedzenou daňovou povinnosťou) zahŕňajú aj príjmy zo zdrojov v zahraničí. Preto aj daň uvedená na riadku 82 daňového priznania typu B sa vzťahuje aj na tieto príjmy. Keďže zahraničné príjmy spravidla podliehajú v štáte ich zdroja aj zdaneniu, daňovník by z týchto príjmov platil daň dvakrát, raz v zahraničí a raz v Slovenskej republike. Štát nechce, aby dochádzalo k dvojitému zdaneniu. Ako tomu zabrániť, je upravené v § 45 zákona č. 595/2003 Z. z. Citované ustanovenie pozná dva spôsoby zabránenia dvojitému zdaneniu, a to:

- metódou vyňatia príjmov zo zdrojov v zahraničí a

- metódou zápočtu dane.

Daňovník sa nemôže rozhodnúť, ktorú metódu použije. Uplatní tú metódu, ktorú zákon č. 595/2003 Z. z. za stanovených podmienok pripúšťa (v nadväznosti na uzavretú zmluvu o zamedzení dvojitého zdanenia). Je potrebné pripomenúť, že metóda vyňatia alebo metóda zápočtu sa uplatní len k tým príjmom zo zdrojov v zahraničí, ktoré sú zahrnuté v daňovom priznaní, a teda aj v celkovom základe dane.

Metóda vyňatia príjmov

Podstata metódy vyňatia príjmov spočíva v tom, že celkový základ dane (po odpočítaní daňových strát a nezdaniteľných častí) uvedený na riadku 80 daňového priznania typu B sa zníži o úhrn zdaniteľných príjmov zo zdrojov v zahraničí. Hoci sa hovorí o vyňatí príjmov, v skutočnosti sa vyjme úhrn čiastkových základov dane zo zdaniteľných príjmov zo zdrojov v zahraničí.

Daň sa potom vypočíta z takto zníženého základu dane. Príjmy v skutočnej výške sa vyjmú zo zdanenia len v tom prípade, ak ich nie je možné znížiť o výdavky, napr. pri príjmoch z kapitálového majetku.

Poznámka:

Daňovníci si často nesprávne vysvetľujú metódu vyňatia. Z názvu tejto metódy vyvodzujú záver, že pri tejto metóde sa príjmy zo zdrojov v zahraničí neuvádzajú v daňovom priznaní. Ide o chybný postup, ktorý má v konečnom dôsledku dosah aj na celkovú výšku dane. Napr. na uplatnenie výšky základnej nezdaniteľnej časti má vplyv aj to, že daňovník mal príjmy zo zdrojov v zahraničí.

Vyňaté príjmy, resp. úhrn vyňatých čiastkových základov sa uvádza na riadku 83 daňového priznania typu B. Základ dane z riadka 80 znížený o úhrn vyňatých príjmov sa uvádza na riadku 84 a daň z tohto základu na riadku 85.

Základ dane (čiastkový základ dane) z príjmov zo závislej činnosti dosiahnutých v zahraničí sa na účely vyňatia stanoví podľa § 5 ods. 8 ZDP, t. j. príjem sa znižuje o príspevky na poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie, resp. na povinné zahraničné poistenie rovnakého druhu.

Ak daňovník vykonáva v zahraničí podnikateľskú činnosť prostredníctvom stálej prevádzkarne, základom dane (čiastkovým základom) na účely vyňatia príjmov je rozdiel medzi zdaniteľnými príjmami a daňovými výdavkami za stálu prevádzkareň (§ 17 ods. 14 ZDP).

Metóda zápočtu

Pri metóde zápočtu dane sa daň zaplatená v druhom štáte započíta na úhradu dane. To znamená, že daňovník neplatí daň vo výške vypočítanej v daňovom priznaní, ale zníženú o daň zaplatenú v zahraničí. Zákon č. 595/2003 Z. z. stanovil, že započítať možno len sumu zaplatenej dane, ktorá môže byť v druhom štáte vyberaná v súlade so zmluvou o zamedzení dvojitého zdanenia. Zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí. Hoci sa hovorí o zápočte dane k príjmom zo zdrojov v zahraničí, v skutočnosti sa tým rozumie zápočet dane k čiastkovým základom dane z týchto príjmov, t. j. príjmy mínus výdavky. Úhrn čiastkových základov dane zo zdrojov v zahraničí sa uvádza na riadku 86 daňového priznania typu B.

Podstata zápočtu dane spočíva v tom, že sa najprv vypočíta pomer úhrnu čiastkových základov dane z príjmov zo zdrojov v zahraničí (riadok 86) k celkovému základu dane nezníženému o daňovú stratu a o nezdaniteľné časti. Rovnakým pomerom sa z celkovej dane (riadok 82) stanoví daň pripadajúca na príjmy (resp. na úhrn čiastkových základov dane) zo zdrojov v zahraničí. Maximálne možno započítať takto vypočítanú daň. Ak v zahraničí bola platená nižšia daň, na zápočet sa použije len táto nižšia daň.

Uvedený postup je rovnaký aj v tom prípade, ak daňovník v zdaňovacom období mal príjmy zo zahraničia, u ktorých sa uplatňuje metóda zápočtu, ako aj príjmy, pri ktorých sa na zamedzenie dvojitého zdanenia uplatňuje metóda vyňatia. Rozdiel je len v tom, že pri výpočte pomeru sa vychádza z celkového základu dane zníženého o úhrn vyňatých čiastkových základov dane. Zisteným pomerom sa z celkovej dane po vyňatí príjmov zo zdrojov v zahraničí stanoví daň na účely zápočtu.

Základ dane (čiastkový základ dane) z príjmov zo závislej činnosti dosiahnutých v zahraničí sa na účely zápočtu stanoví podľa § 5 ods. 8 ZDP, t. j. príjem sa znižuje o príspevky na poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie, resp. na povinné zahraničné poistenie rovnakého druhu.

Ak daňovník vykonáva v zahraničí podnikateľskú činnosť prostredníctvom stálej prevádzkarne, základom dane (čiastkovým základom) na účely zápočtu príjmov je rozdiel medzi zdaniteľnými príjmami a daňovými výdavkami za stálu prevádzkareň (§ 17 ods. 14 ZDP).

Ak daňovníkovi plynú príjmy zo štátu, s ktorým Slovenská republika nemá uzavretú zmluvu o zamedzení dvojitého zdanenia, zákon č. 595/2003 Z. z. umožňuje uplatniť metódu vyňatia, ak ide o príjmy zo závislej činnosti a tieto príjmy boli v zahraničí preukázateľne zdanené. U iných príjmoch nie je možné použiť ani metódu vyňatia, ani metódu zápočtu, a to aj napriek tomu, že dôjde k dvojitému zdaneniu (raz v štáte zdroja a druhýkrát v Slovenskej republike).

Ak daňovníkovi plynú príjmy zo štátu, s ktorým Slovenská republika má uzavretú zmluvu o zamedzení dvojitého zdanenia, zákon č. 595/2003 Z. z.umožňuje uplatniť metódu vyňatia, ak ide o príjmy zo závislej činnosti, a to aj napriek tomu, že podľa zmluvy o zamedzení dvojitého zdanenia sa uplatňuje metóda zápočtu. Daňovník sa v tomto prípade môže rozhodnúť, čo je preňho výhodnejšie a podľa toho sa rozhodne uplatniť metódu zápočtu alebo metódu vyňatia príjmov.

Daň po vyňatí a zápočte sa uvádza na riadku 91 daňového priznania typu B.

Daňová povinnosť a minimálna výška dane (§ 46 ZDP)

Ak daňovník nepoberá daňový bonus, daň sa neplatí, ak jej výška nepresiahne 16,60 €. To znamená, že ak výška dane vykázaná v daňovom priznaní bude 16,60 € a menej, neplatí sa. Táto skutočnosť však ešte sama osebe neznamená, že daňovník nemá povinnosť podať daňové priznanie.

Fyzické osoby, ktoré spĺňajú kritériá uvedené v § 46 zákona č. 595/2003 Z. z., uvádzajú na riadku 95 daňového priznania typu B (resp. riadok 54 typu A) nulu. Ak nie sú tieto kritériá splnené, na riadku 95 sa uvedie suma dane z riadka 91 alebo rozdiel riadkov 91 a 94. Daň v sume uvedenej na riadku 95 je už splatná s výnimkou daňovníka, ktorý si uplatňuje daňový bonus alebo ktorý platil preddavky na daň (vrátane zrážkovej dane podľa § 43 ZDP považovanej za preddavok).

Ak daňovník nepoberá daňový bonus, daň sa neplatí ani v tom prípade, ak zdaniteľné príjmy daňovníka nepresiahli za rok 2012 sumu 1 822,37 €. Táto výnimka platí aj vtedy, ak daň by bola vyššia ako 16,60 €. Ak celkové zdaniteľné príjmy daňovníka nepresiahli za rok 2012 sumu 1 822,37 €, daňovník nie je povinný podať daňové priznanie.

Daňový bonus (§ 33 ZDP)

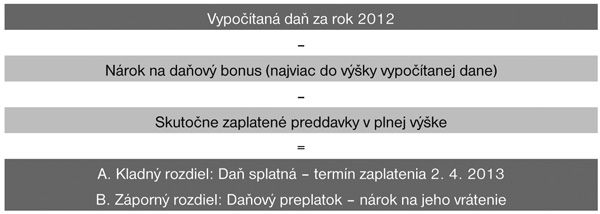

O sumu daňového bonusu sa znižuje daň uvedená na riadku 95 daňového priznania typ B (resp. na riadku 54 typu A). Daňový bonus za rok 2012 je v sume 249,24 € ročne na každé vyživované dieťa žijúce v domácnosti s daňovníkom (t. j. 20,51 € mesačne za mesiace január až jún; 21,03 € za mesiace júl až december). Celkový daňový bonus je teda súčinom sumy 249,24 € a počtu vyživovaných detí daňovníkom.

Daňový bonus na rozdiel od nezdaniteľných častí neznižuje základ dane, ale o daňový bonus sa znižuje vypočítaná daň. Daňový bonus možno uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie. Ak suma dane vypočítaná za príslušné zdaňovacie obdobie je nižšia ako suma uplatňovaného daňového bonusu, daňovník o nevyužitú časť bonusu nepríde (čo je ďalší rozdiel oproti nezdaniteľných častiam). Daňovník, ktorý podáva daňové priznanie, požiada miestne príslušného správcu dane o vyplatenie sumy vo výške rozdielu medzi sumou daňového bonusu a sumou dane vypočítanou za príslušné zdaňovacie obdobie, pričom pri vrátení tejto sumy správca dane postupuje ako pri vrátení daňového preplatku. Daňovník nepodáva osobitnú žiadosť o vrátenie daňového bonusu, ale túto skutočnosť uvedie v oddiele XV daňového priznania typu B (resp. v oddiele XI typu A).

Daňový bonus môže uplatniť len jeden z rodičov, pričom podmienkou pre uplatnenie daňového bonusu je, že rodič v roku 2012:

- dosiahol príjmy zo závislej činnosti (§ 5) najmenej vo výške 1 963,20 € alebo

- dosiahol príjmy z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu (§ 6) najmenej 1 963,20 € a z uvedených príjmov nevykazuje daňovú stratu.

Daňový bonus môže uplatniť aj daňovník s obmedzenou daňovou povinnosťou pri splnení ďalších podmienok uvedených v § 33 ods. 10 ZDP – ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky (§ 16) v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Podrobnosti o uplatnení daňového bonusu upravuje § 33 zákona č. 595/2003 Z. z.

Zaplatené preddavky (§ 34, § 35, § 43 a § 44 ZDP)

Zaplatené preddavky na daň znižujú daňovú povinnosť daňovníka, ktorú si vypočítal v daňovom priznaní (podobne ako daňový bonus). Daňovník musí vedieť zaplatenie preddavkov preukázať. Za preddavky sa považujú:

- daň vyberaná zrážkou z príjmov podľa § 43 ZDP, ak daňovník využil možnosť odpočítať daň vybranú zrážkou ako preddavok na daň podľa § 43 ods. 7 ZDP (riadok 103 daňového priznania typu B),

- preddavky na daň zrazené zamestnávateľom z príjmov zo závislej činnosti podľa § 35 ZDP (riadok 105 daňového priznania),

- zabezpečenie dane podľa § 44 ZDP (riadok 106 daňového priznania); ide o prípady, ak daňovníkom je osoba s obmedzenou daňovou povinnosťou alebo ak k zabezpečeniu dane došlo na základe rozhodnutia daňového úradu,

- preddavky platené daňovníkom podľa § 34 ZDP v závislosti od výšky daňovej povinnosti za predchádzajúce zdaňovacie obdobie (riadok 107 daňového priznania).

Všetky skutočne zaplatené preddavky sa započítavajú na daňovú povinnosť a daňovník ich uplatní v plnej výške. Ak úhrn zaplatených preddavkov je vyšší ako daňová povinnosť, vzniká daňový preplatok, ktorý daňový úrad vráti na základe žiadosti daňovníka.

Daň po uplatnení daňového bonusu a preddavkov (t. j. splatná daň) sa uvádza na riadku 110 daňového priznania typu B (resp. na r. 63 typu A). Ak uplatnením daňového bonusu a preddavkov vznikne daňovníkovi preplatok, uvedie sa na riadku 111 (64).

Uplatnenie daňového bonusu a zaplatených preddavkov v daňovom priznaní je uvedené v nasledujúcej schéme:

Schéma č. 4: Princíp uplatnenia daňového bonusu a zaplatených preddavkov na daň

Je potrebné upozorniť, že nárokovaný daňový bonus sa započítava na úhradu dane najviac do výšky vypočítanej dane. Daňový bonus nie je súčasťou daňového preplatku. Z toho dôvodu požiadavku na vrátenie kladného rozdielu medzi sumou daňového bonusu a sumou dane uvedie daňovník v oddiele XV daňového priznania typu B (resp. oddiel XI pri type A). Nie je potrebné osobitne žiadať o vrátenie tohto rozdielu.

Preddavky sa na úhradu dane započítavajú v skutočne zaplatenej výške, preto sú súčasťou vykázaného preplatku (ak preplatok vznikol). O vrátenie preplatku nie je potrebné žiadať osobitnou písomnou žiadosťou. Požiadavku na vrátenie preplatku uvedie daňovník osobitne v oddiele XVI daňového priznania typu B (resp. oddiel XII pri type A).

Vzor daňového priznania

Daňové priznanie k dani z príjmov možno účinne podať na tlačive, ktorého vzor ustanoví opatrenie, ktoré vydáva Ministerstvo financií SR a ktoré bolo vyhlásené v Zbierke zákonov Slovenskej republiky uverejnením oznámenia o jeho vydaní. Pre rok 2012 je účinné opatrenie Ministerstva financií SR č. MF/22366/2012-721 zo 7. decembra 2012 (Finančný spravodajca č. 10/2012). Opatrenie obsahuje:

- vzor daňového priznania k dani z príjmov fyzickej osoby pre daňovníka, ktorý má príjmy len zo závislej činnosti podľa § 5 ZDP (typ A),

- vzor daňového priznania k dani z príjmov fyzickej osoby pre daňovníka, ktorý má príjmy podľa § 5 až § 8 ZDP (typ B),

- vzor daňového priznania k dani z príjmov právnickej osoby.

Vo Finančnom spravodajcovi č. 10/2012 boli uverejnené aj poučenia na vyplnenie týchto daňových priznaní.

Prílohou daňového priznania je účtovná závierka, ak daňovník je účtovnou jednotkou. Prílohou daňového priznania sú aj doklady uvedené v príslušnom tlačive daňového priznania. Doklady neuvedené v daňovom priznaní sa daňovému úradu nepredkladajú.

Platenie dane

V zmysle vyhlášky č. 378/2011 Z. z. o spôsobe označovania platby dane s účinnosťou od 1. 1. 2012 je daňový subjekt povinný platbu dane poukazovať daňovému úradu na nové číslo účtu. Každému daňovému subjektu je pridelené jeho vlastné číslo účtu – tzv. základné číslo účtu.

Číslo účtu pre úhradu príslušnej dane sa skladá z predčíslia označujúceho druh dane, zo základného čísla účtu označujúceho daňový subjekt a z identifikačného kódu Štátnej pokladnice:

Zoznam predčíslí účtov otvorených v Štátnej pokladnici pre platenie daní

Daň z pridanej hodnoty

| 500240

|

Zábezpeka na DPH

| 501104

|

Daň z príjmov fyzických osôb – nerezidentov zo zdrojov na území SR

| 500216

|

Daň z príjmov fyzických osôb z podnikania a prenájmu

| 500208

|

Daň z príjmov fyzických osôb zo závislej činnosti

| 500259

|

Daň z príjmov právnických osôb so sídlom v tuzemsku

| 500224

|

Daň z príjmov právnických osôb so sídlom v zahraničí

| 500232

|

Daň z príjmu vyberaná zrážkou

| 500267

|

Osobitný odvod finančných inštitúcií

| 501075

|

Osobitný odvod z podnikania v regulovaných odvetviach

| 501091

|

Vratky prostriedkov poukázaných na verejnoprospešný účel

| 500689

|

Daň z emisných kvót

| 500363

|

Daň z motorových vozidiel – DÚ Banská Bystrica

| 500320

|

Daň z motorových vozidiel – DÚ Bratislava, DÚ pre VDS

| 500275

|

Daň z motorových vozidiel – DÚ Košice

| 500339

|

Daň z motorových vozidiel – DÚ Nitra

| 500304

|

Daň z motorových vozidiel – DÚ Prešov

| 500347

|

Daň z motorových vozidiel – DÚ Trenčín

| 500291

|

Daň z motorových vozidiel – DÚ Trnava

| 500283

|

Daň z motorových vozidiel – DÚ Žilina

| 500312

|

To znamená, že každý daňovník so sídlom v SR, ktorý podáva daňové priznanie typ A, pri platení dane z príjmov fyzických osôb uvedie predčíslie 500259 a svoje základné číslo účtu. Fyzická osoba, ktorá podáva daňové priznanie typ B, pri platení dane z príjmov fyzických osôb uvedie predčíslie 500208 a svoje základné číslo účtu. Daňovník v daňovom priznaní vyznačí, či mu daňový úrad oznámil jeho číslo účtu; v daňovom priznaní typu A za riadkom 02, v daňovom priznaní typu B za riadkom 03.

Daňovník, ktorému do lehoty na podanie daňového priznania správca dane neoznámil číslo účtu správcu dane vedeného pre daňovníka, je povinný daň zaplatiť v lehote do ôsmich dní od doručenia tohto oznámenia, ak mu toto oznámenie bolo doručené po lehote na podanie daňového priznania (§ 49 ods. 2 ZDP).

Ako variabilný symbol pri platení splatnej dane na základe podaného daňového priznania uvedie daňovník symbol 1700992012, pričom:

- 1700 znamená daň na úhradu,

- 99 je fixná hodnota a

- 2012 znamená kalendárny rok.

Daň z príjmov na základe podaného daňového priznania za rok 2012 je splatná v termíne na podanie priznania, t. j. do 2. apríla 2012. Pri predĺžení lehoty na podanie priznania sa automaticky predlžuje aj splatnosť dane.

Daňovníkovi sa na základe oznámenia podaného príslušnému správcovi dane do uplynutia lehoty na podanie daňového priznania predlžuje lehota na podanie daňového priznania najviac o tri kalendárne mesiace (t. j. do konca júna), pričom koniec tejto predĺženej lehoty musí byť stanovený na posledný deň jedného z týchto troch kalendárnych mesiacov. Daňovník v oznámení uvedie skutočnosť o príjmoch zo zdrojov v zahraničí a predĺženú lehotu; v tejto predĺženej lehote je daň aj splatná. To znamená, že v roku 2013 sa môže lehota na podanie daňového priznania predĺžiť len za predpokladu, že súčasťou zdaniteľných príjmov daňovníka sú príjmy plynúce zo zdrojov v zahraničí (okrem daňovníka v konkurze).

Autor: Ing. Marián Drozd

Súvisiace príklady z praxe

Súvisiace právne predpisy ZZ SR