Ministerstvo financií Slovenskej republiky vydalo opatrenie z 22. augusta 2019 č. MF/013624/2019-721, ktorým sa ustanovujú nové vzory tlačív daňových priznaní k dani z príjmov

10.1 Zmeny pre rok 2019

V súvislosti so zrušením inštitútu daňovej licencie od 1. januára 2018 nastali v tlačive daňového priznania právnickej osoby k dani z príjmov tieto zmeny:

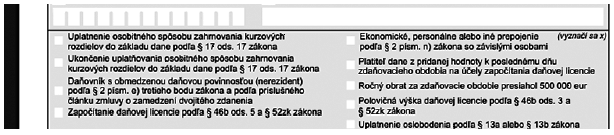

- pri údajoch o daňovníkovi v I. časti už nie je možnosť vyznačenia, či ide o daňovníka, ktorý neplatí daňovú licenciu podľa § 46b ods. 7 zákona,

Obrázok č. 1

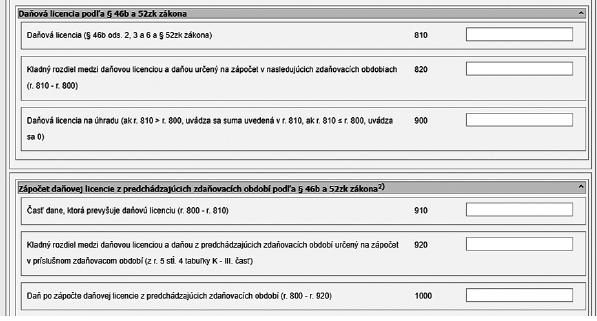

- boli vypustené riadky týkajúce sa výšky daňovej licencie (v starom daňovom priznaní riadok 810), kladného rozdielu medzi daňovou licenciou a daňou určenou na zápočet v nasledujúcich zdaňovacích obdobiach (v starom daňovom priznaní riadok 820) a daňovej licencie na úhradu (v starom daňovom priznaní riadok 900).

Obrázok č. 2: Daňové priznanie za rok 2018

Obrázok č. 3: Daňové priznanie za 2019

je upravená tabuľka týkajúca sa zápočtu daňovej licencie z predchádzajúcich zdaňovacích období podľa § 46b a § 52zk zákona o dani z príjmov na riadkoch 900 až 1000.

Zmena spôsobu zaokrúhlenia:

- základu dane zníženého o odpočet daňovej straty na riadku 500 (v starom daňovom priznaní zaokrúhlenie na eurocenty nadol),

- základu dane zníženého o odpočet výdavkov (nákladov) na výskum a vývoj na riadku 510 (v starom daňovom priznaní zaokrúhlenie na eurocenty nadol),

- dane pred uplatnením úľav na dani na riadku 600 (v starom daňovom priznaní zaokrúhlenie na celé eurocenty nadol),

- dane po úľavách a po zápočte dane uvedenej v riadku 710 na riadku 800 (v starom daňovom priznaní zaokrúhlenie na eurocenty nadol) a iné,

- a to podľa § 47 zákona o dani z príjmov v znení účinnom od 1. januára 2020.

Podľa § 47 zákona č. 595/2003 Z. z. platného k 1. 1. 2020 všetky prepočty sa vykonajú s presnosťou na dve desatinné miesta, pričom druhá číslica za desatinnou čiarkou sa upraví podľa číslic, ktoré nasledujú po nej tak, že:

a) zaokrúhľovaná číslica, po ktorej nasleduje číslica menšia ako päť, zostáva bezo zmeny,

b) zaokrúhľovaná číslica, po ktorej nasleduje číslica päť alebo číslica väčšia ako päť, sa zväčšuje o jednu.

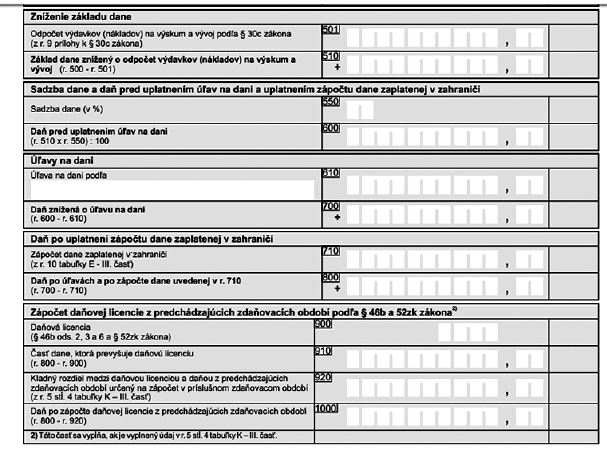

V časti C1 – Výsledok hospodárenia pred zdanením vykázaný daňovníkom, ktorý nie je zriadený alebo založený na podnikanie účtujúci v sústave podvojného účtovníctva podľa osobitného predpisu a v časti C2 – Rozdiel príjmov a výdavkov vykázaný daňovníkom, ktorý nie je zriadený alebo založený na podnikanie účtujúci v sústave jednoduchého účtovníctva podľa osobitného predpisu; bol pridaný nový riadok č. 6 – „Výnosy spolu z hlavnej nezdaňovanej činnosti a zo zdaňovanej (podnikateľskej) činnosti“.

Obrázok č. 4

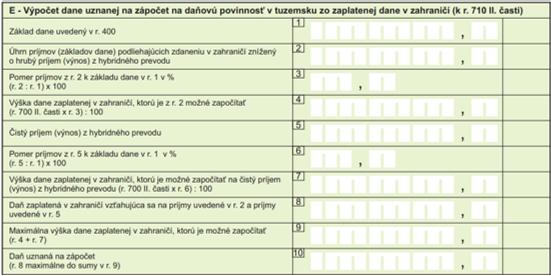

Upravená tabuľka E – Výpočet dane uznanej na zápočet na daňovú povinnosť v tuzemsku zo zaplatenej dane v zahraničí, a to o údaje vzťahujúce sa k hybridnému prevodu podľa § 45 ods. 5 zákona v znení účinnom od 1. januára 2020.

Obrázok č. 5

Podľa § 45 ods. 5 zákona o dani z príjmov – ak sa podľa zmluvy o zamedzení dvojitého zdanenia uplatňuje metóda zápočtu dane, daň zaplatená v druhom zmluvnom štáte sa pri vzniku hybridného prevodu započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou o zamedzení dvojitého zdanenia, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na čistý príjem (výnos) zahrnutý do základu dane, plynúci zo zdrojov v zahraničí a postup podľa odseku 1 sa neuplatní.

Pri hybridnom prevode dochádza k viacnásobnému uplatneniu tej istej zrazenej dane viacerými závislými osobami. V tomto prípade umožňuje smernica ATAD 2 započítať túto daň zaplatenú v zahraničí iba do výšky pripadajúcej na čistý príjem (výnos) dosiahnutý z danej operácie. Z uvedeného dôvodu je preto potrebné vypočítať zápočet dane zaplatenej v zahraničí na daňovú povinnosť v SR samostatne pre danú operáciu.

Upozornenie!

Do 31. 12. 2019 platí čiastočné zavedenie pravidiel na zamedzenie hybridným nesúladom (dvojitý odpočet, odpočet bez zahrnutia). Novela zákona o dani z príjmu platná od 1. 1. 2020 zavádza samostatné paragrafové znenie § 17i, ktoré úplne implementuje smernicu ATAD2.

Dvojitý odpočet – viacnásobné uplatnenie toho istého výdavku u dvoch alebo viacerých závislých osôb, pričom u týchto osôb nedochádza zároveň k viacnásobnému zahrnutiu príjmov do zdaniteľných príjmov. Takáto situácia môže vzniknúť napríklad vtedy, ak štát na jednu závislú osobu nahliada ako na samostatný daňový subjekt, avšak druhý štát na túto istú osobu nahliada ako na transparentný subjekt.

Príklad č. 9

Spoločnosť ABC v štáte A vlastní 70 % spoločnosti EFD. Podľa právnych predpisov štátu ABC je spoločnosť EFD považovaná za osobnú kapitálovú spoločnosť, ktorej príjmy a výdavky budú súčasťou základu dane spoločnosti ABC v štáte A ako spoločníka EFD. Podľa právnych predpisov štátu B je však spoločnosť EFD považovaná za samostatný zdaniteľný subjekt zdaňovaný v štáte B. Spoločnosť EFD nedosiahla v danom zdaňovacom období žiaden príjem. Spoločnosť EFD je možné považovať za hybridný subjekt, pretože štát A, ako aj štát B nahliadajú na spoločnosť EFD odlišným spôsobom. Toto spôsobí, že výdavky uplatnené spoločnosťou EFD v štáte B znižujú základ dane v štáte B, avšak rovnaké výdavky sú v pomere zodpovedajúcom účasti spoločnosti A na spoločnosti B, t. j. vo výške 70 % uplatnené aj spoločnosťou ABC v štáte A, ktorá spoločnosť B považuje za transparentnú. Dochádza tak k dvojitému uplatneniu tých istých výdavkov. Keďže spoločnosti EFD neplynú žiadne zdaniteľné príjmy, ktoré by boli rovnako zdaniteľnými príjmami v štáte A (70 % zo zdaniteľných príjmov), nedochádza zároveň k dvojitému zdaneniu tých istých príjmov.

Odpočet bez zahrnutia – ide o situáciu, kedy dochádza u závislej osoby k zníženiu základu dane uplatnením daňového výdavku, ktorý však u príjemcu (závislej osoby) nie je zahrnutý do zdaniteľných príjmov (nepodlieha zdaneniu). Táto situácia môže nastať nielen v dôsledku hybridného nesúladu. O hybridný nesúlad ide vtedy, ak dôjde k odpočtu výdavku bez zahrnutia do zdaniteľných príjmov v dôsledku hybridného finančného nástroja, kedy je finančný nástroj rozlične posúdený závislými osobami. Ide napr. o situáciu, kedy jedna závislá osoba považuje finančný nástroj za dlhový finančný nástroj a s ním spojený výdavok za náklad znižujúci základ dane (napríklad úrok). Druhá závislá osoba považuje ten istý finančný nástroj za majetkový a s ním spojený príjem, napríklad za dividendu, ktorá však u príjemcu nie je zdaňovaná (napríklad oslobodená od dane). Dochádza tak k získaniu dvojitej výhody – zníženiu základu dane u jednej závislej osoby a nezdaneniu príjmu u druhej závislej osoby. Vzniknutému nesúladu sa primárne zamedzí neuplatnením daňového výdavku spojeného s finančným nástrojom podľa § 21 ods. 2 písm. o) 2. bodu ZDP. Toto ustanovenie sa uplatňuje nielen na hybridné nesúlady, ktoré vedú medzi závislými osobami k odpočítaniu daňového výdavku a na druhej strane k nezdaneniu príjmu. V ZDP sú však vymedzené situácie, ktoré sú vylúčené z pôsobnosti § 21 ods. 2 písm. o) bodu 2 ZDP. Ide o nesúlady vznikajúce medzi závislými osobami, z ktorých jednou je daňovník nezaložený na podnikanie (§ 12 ods. 3 ZDP), ktorý má príjmy oslobodené od dane podľa § 13 ZDP. Rovnako sa výdavok nezamietne, ak pôjde o závislý vzťah medzi daňovníkom a fyzickou osobou, ktorej príjmy nie sú predmetom dane alebo sú od dane oslobodené.

Príklad č. 10

Spoločnosť Cement v štáte A vydá konvertibilné dlhopisy, ktoré odkúpi jej materská spoločnosť Matia (závislá osoba) v štáte B. Spoločnosť Cement vypláca každých 6 mesiacov kupón – úrokový výnos vo výške 1 000 EUR, ktorý je nákladom spoločnosti znižujúcim základ dane. Podľa daňovej legislatívy spoločnosť Matia v štáte B je konvertibilný dlhopis považovaný za majetkový nástroj. A preto aj prijatú platbu považuje za podiel na zisku, ktorý je v štáte B od dane oslobodený.

Konvertibilné dlhopisy je možné posúdiť ako hybridný finančný nástroj, pretože ho štát A považuje za dlhový nástroj a vyplatený kupón za úrokový náklad, ktorý znižuje základ dane v spoločnosti Cement. V štáte B v spoločnosti Matia je však tento istý nástroj a prijatá platba za dividendu, ktorá je však v štáte B od dane oslobodená. Medzi závislými osobami tak dochádza k dvojitej daňovej výhode použitím hybridného finančného nástroja, a to k zníženiu základu dane v spoločnosti Cement a nezdaneniu prijatého príjmu v spoločnosti Matia. Tomuto nesúladu zamedzí štát A tým, že spoločnosť Cement si nebude môcť vyplatený kupón odpočítať ako daňový výdavok podľa § 21 ods. 2 písm. o) 2. bodu ZDP.

Vložený importovaný nesúlad – hybridný nesúlad v tomto prípade vzniká medzi závislými osobami v zahraničí. Môže ísť pritom o nesúlad dvojitého odpočtu toho istého výdavku alebo odpočtu výdavku bez zahrnutia do príjmu. Slovenský daňovník (závislá osoba) sa však priamo alebo nepriamo podieľa na vzniku tohto nesúladu prostredníctvom výdavku na financovanie tohto nesúladu, ktorý zároveň znižuje jeho základ dane v SR. Ak vzniknutému nesúladu nezabránia závislé osoby v zahraničí (napríklad ide o daňovníkov zo štátov, ktoré neuplatňujú pravidlá pre hybridné nesúlady), potom slovenský daňovník, ktorý sa podieľa na financovaní tohto nesúladu, musí nesúladu zabrániť, a to tým, že si neuplatní daňový výdavok, ktorý by u neho znižoval základ dane, podľa § 21 ods. 2 písm. o) 3. bodu ZDP.

V odseku 1 špecifikuje rozsah daňovníkov – PO, u ktorých sa uplatňujú pravidlá pre zamedzenie hybridným nesúladom. Tieto pravidlá sa vzťahujú na situácie, ktoré vznikajú medzi daňovníkom – PO a jeho:

- závislou osobou,

- ústredím,

- stálou prevádzkarňou alebo aj

- nezávislou osobou, ktorá je súčasťou štruktúrovanej schémy.

Základným výsledkom hybridných nesúladov môže podľa ods. 2 byť:

- odpočet výdavku, nákladu alebo straty bez jeho zahrnutia do zdaniteľných príjmov ...