Podnikateľské subjekty, resp. zamestnávatelia môžu poskytnúť cestovné náhrady pri zahraničných pracovných cestách:

Príklady nárokov na cestovné náhrady fyzických osôb so vzťahom k obchodným spoločnostiam môžu byť nasledovné:

Člen predstavenstva sa zúčastnil na zahraničnej pracovnej ceste. Keďže vykonáva prácu pre spoločnosť, aj keď nie je v pracovnoprávnom vzťahu k spoločnosti, nárok na cestovné náhrady mu vzniká.

Spoločník nemá so spoločnosťou uzatvorený pracovnoprávny vzťah a ani nepoberá od spoločnosti žiadne príjmy. Zúčastnil sa na zahraničnej pracovnej ceste, pri ktorej mu vznikli cestovné náhrady. Keďže spoločník nie je zamestnancom spoločnosti ani nepoberá od spoločnosti príjmy, nárok na náhradu cestovných výdavkov mu nevzniká. Úhrada cestovných náhrad bude uňho predmetom dane a pre spoločnosť nedaňovým výdavkom.

Vyslanie zamestnanca na zahraničnú pracovnú cestu a určenie jej podmienok sa v praxi realizuje vystavením cestovného príkazu. Záväzný formulár cestovného príkazu určený nie je. Jeho formu a náležitosti určuje zamestnávateľ s ohľadom na povinné písomné určenie podmienok, iných dohodnutých podmienok a zabezpečenie preukázateľnosti výdavkov súvisiacich so zahraničnou pracovnou cestou.

Zamestnávateľ môže v prípade potreby určiť podmienky zahraničnej pracovnej cesty aj jedným rozhodnutím:

Traja zamestnanci sa zúčastnia zahraničnej pracovnej cesty v Českej republike za rovnakých podmienok, t. j. za tým istým účelom, v tom istom čase a mieste, rovnakým spôsobom dopravy a s rovnakými ostatnými podmienkami zahraničnej pracovnej cesty. Zamestnávateľ môže týchto zamestnancov vyslať jedným príkazom na zahraničnú pracovnú cestu.

Zamestnávateľ je povinný určiť podmienky pracovnej cesty pri každej pracovnej ceste. Zamestnanec je viazaný na určené podmienky a nemôže ich svojvoľne zmeniť. Vyplýva to z § 81 písm. a) Zákonníka práce, v zmysle ktorého je zamestnanec okrem iného povinný plniť pokyny nadriadených, resp. zamestnávateľa vydané v súlade s právnymi podpismi. Je vhodné, aby podmienky pracovnej cesty boli určené čo najpodrobnejšie. V prípade nepredvídaných okolností na pracovnej ceste musí zamestnávateľ zmeny dohodnutých podmienok dodatočne schváliť. Nedodržanie určených podmienok pracovnej cesty zo strany zamestnanca má za následok stratu nároku na úhradu cestovných výdavkov.

Pri určovaní podmienok zahraničnej pracovnej cesty sa zamestnávateľ so zamestnancom môžu dohodnúť aj na prerušení pracovnej cesty z dôvodov na strane zamestnanca. K prerušeniu zahraničnej pracovnej cesty však môže dôjsť v období pred začatím výkonu práce na pracovnej ceste alebo v období po skončení výkonu práce.

Zamestnanec bol vyslaný na zahraničnú pracovnú cestu do Prahy. Výkon práce sa mu skončí v piatok o 12,00 hod. Pretože má záujem po skončení výkonu práce zostať v Prahe, požiadal zamestnávateľa o prerušenie zahraničnej pracovnej cesty. Zamestnávateľ súhlasil a dohodli sa na prerušení od piatka od 12,00 hod. do nedele do 18,00 hod. – do času odchodu vlaku ako určeného dopravného prostriedku.

Pri vysielaní na zahraničnú pracovnú cestu sa zamestnávateľ so zamestnancom môžu písomne dohodnúť aj na návšteve rodiny zamestnanca v mieste pobytu rodiny alebo v inom dohodnutom mieste na území Slovenskej republiky. Za rodinu zamestnanca sa považuje manžel/manželka, vlastné a osvojené deti, deti zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe právoplatného rozhodnutia príslušného orgánu, vlastní rodičia, osvojitelia, opatrovníci, pestúni, prípadne ďalšie osoby žijúce v domácnosti so zamestnancom, ak majú pobyt na území Slovenskej republiky (pozri príklad č. 11 a 12).

Poskytovanie náhrad pri zahraničných pracovných cestách upravuje tretia časť zákona o cestovných náhradách. Rozdielnosť oproti tuzemským pracovným cestám spočíva v tom, že zamestnancom sa cestovné náhrady pri zahraničných pracovných cestách poskytujú za iných podmienok (napr. stravné) a v inom rozsahu (náhrady, ktoré sa pri tuzemských pracovných cestách neposkytujú, napr. poistenie liečebných nákladov). Je však potrebné uvedomiť si, že režim poskytovania náhrad je rovnaký pri tuzemských aj zahraničných pracovných cestách, t. j. základné ustanovenia v prvej a druhej časti a spoločné a prechodné ustanovenia v piatej a šiestej časti zákona o cestovných náhradách platia rovnako pre tuzemskú aj zahraničnú pracovnú cestu.

Pri zahraničnej pracovnej ceste pri posudzovaní vzniku nároku náhrad v eurách alebo v cudzej mene sú v zmysle § 16 zákona rozhodujúce tieto pravidlá:

- pri zahraničnej pracovnej ceste, ktorá začína a končí na území Slovenskej republiky, je pre vznik nároku na náhrady rozhodujúci čas prechodu slovenskej štátnej hranice, odlet a prílet lietadla podľa letového poriadku alebo príchod a odchod lode z prístavu, v ktorom sa vykonáva vstupná a výstupná hraničná kontrola,

- pri zahraničnej pracovnej ceste, ktorá sa začína a končí v zahraničí, sú na vznik nároku na náhrady rozhodujúce podmienky pracovnej cesty určené zamestnávateľom,

- pri zahraničnej pracovnej ceste, ktorá sa začína na území Slovenskej republiky a končí v zahraničí a naopak, sú na vznik nároku na náhrady primerane rozhodujúce prechod štátnej hranice aj určené podmienky pracovnej cesty.

Zamestnancovi vyslanému na zahraničnú pracovnú cestu patria tieto nárokové náhrady:

- náhrada preukázaných cestovných výdavkov – § 4 ods. 1 písm. a), § 7, § 15,

- náhrada preukázaných výdavkov na ubytovanie – § 4 ods. 1 písm. b),

- náhrada potrebných vedľajších výdavkov – § 4 ods. 1 písm. d),

- náhrady za používanie cestných motorových vozidiel – § 7 a § 15,

- náhrada výdavkov za poistenie nevyhnutných liečebných nákladov v zahraničí – § 11 ods. 1,

- náhrada výdavkov za povinné a odporúčané očkovanie – § 11a,

- náhrada výdavkov za cesty na návštevu rodiny – § 12,

- stravné – § 13.

Zamestnávateľ môže poskytnúť aj nenárokové náhrady:

- náhradu výdavkov na iné komerčné poistenie – § 11 ods. 2, napr. úrazové poistenie, poistenie batožiny, poistenie straty dokladov a pod.,

- vreckové – § 14,

- iné náhrady, ktoré v zákone nie sú priamo vymedzené, a vyššie náhrady oproti zákonom stanovenej výške – na základe dohody v kolektívnej zmluve, pracovnej zmluve, inej dohody alebo podmienok určených vo vnútornom predpise.

1. Náhrada preukázaných cestovných výdavkov

Cestové výdavky sú preukázané výdavky zamestnanca, ktoré vynaložil v súvislosti s uskutočnenou zahraničnou pracovnou cestou na dopravu, t. j. výdavky na cestovné lístky, letenky, ležadlá, lôžka, taxi, miestnu pravidelnú verejnú dopravu. Pri poskytovaní cestovných výdavkov je potrebné vychádzať v toho, aký spôsob a druh dopravy bol pri vyslaní na zahraničnú pracovnú cestu určený zamestnávateľom.

Zamestnanec preukazuje cestovné výdavky dokladom podľa druhu a spôsobu dopravy, t. j. cestovným lístkom na autobus, vlak, letenkou a pod. Všetky doklady musia byť z časového aj vecného hľadiska v súlade s dátumom, časom a miestom zahraničnej pracovnej cesty. V prípade, ak zamestnanec cestovné výdavky nepreukáže, napr. z dôvodu straty, krádeže a pod., zamestnávateľ môže v súlade s § 35 ods. 1 zákona uznať výdavky aj bez preukázania v ním uznanej výške s prihliadnutím na spôsob dopravy, ktorý mu určil v podmienkach zahraničnej pracovnej cesty a za podmienok, ktoré musia byť dohodnuté vo vnútornom predpise zamestnávateľa.

V prípade, ak cestovné lístky, letenky a pod. zabezpečí a zaplatí zamestnávateľ, zamestnancovi cestovné výdavky nevzniknú.

Ak sa zamestnávateľ a zamestnanec pri určovaní podmienok zahraničnej pracovnej cesty dohodli na prerušení zahraničnej pracovnej cesty z dôvodov na strane zamestnanca podľa § 3 ods. 2 zákona, zamestnanec má v zmysle § 35 ods. 3 zákona nárok na preukázané cestovné výdavky v takom rozsahu a výške, ako keby k prerušeniu pracovnej cesty nedošlo, t. j. má nárok na cestovné výdavky, ktoré mu vznikli pred začiatkom výkonu práce a po skončení výkonu práce na zahraničnej pracovnej ceste.

Príklad č. 5:

Zamestnanec z príkladu č. 4 má nárok na náhradu preukázaných cestovných výdavkov, ktoré mu vznikli v súvislosti s cestou zo Slovenska do Prahy, s výkonom práce v Prahe a s cestou z Prahy na Slovensko. Nárok na náhradu výdavkov, ktoré mu vznikli v čase prerušenia zahraničnej pracovnej cesty, nemá.

2. Náhrada preukázaných výdavkov za ubytovanie

Výdavky na ubytovanie sú preukázané výdavky zamestnanca, ktoré v čase trvania zahraničnej pracovnej cesty vynaložil na ubytovanie. Limity na výdavky za ubytovanie zákon nestanovuje, zamestnanec má nárok na preukázaný výdavok za ubytovanie. Limity nemôže určiť ani zamestnávateľ. Vo vnútornom predpise však môže stanoviť spôsob a podmienky pre určovanie rôznych druhov ubytovacích zariadení (ubytovňa, penzión, hotel rôznych kategórií) v podmienkach zahraničnej pracovnej cesty. Ak si zamestnanec na zahraničnej pracovnej ceste nemôže zabezpečiť určený spôsob ubytovania, má nárok na náhradu preukázaných výdavkov za ubytovanie na základe dokladu z využitého ubytovacieho zariadenia.

Zamestnanec preukazuje výdavky za ubytovanie dokladom z ubytovacieho zariadenia, napr. hotelového účtu, ktorý musí byť obsahovo a vecne v súlade s dátumom a miestom zahraničnej pracovnej cesty, musí obsahovať základné náležitosti a musí byť vystavený oficiálnym ubytovacím zariadením. Ak zamestnanec cestovné výdavky nepreukáže, zamestnávateľ môže v súlade s § 35 ods. 1 zákona uznať výdavky aj bez preukázania v ním uznanej výške s prihliadnutím na spôsob ubytovania, ktorý mu určil v podmienkach zahraničnej pracovnej cesty, a za podmienok, ktoré musia byť dohodnuté vo vnútornom predpise zamestnávateľa. Uznanie výdavkov za ubytovanie bez preukázania by však malo byť len vo výnimočných prípadoch, zamestnancovi pri strate dokladu by mala byť uložená povinnosť zabezpečiť od ubytovacieho zariadenia kópiu alebo iný preukazný doklad o poskytnutí ubytovania.

Príklad č. 6:

Zamestnanec na zahraničnej pracovnej ceste v Českej republike nepoužil ubytovacie zariadenie, ale ubytoval sa u svojich známych. Pretože nemá oficiálny doklad o ubytovaní, nemá nárok na náhradu výdavkov za ubytovanie. Nárok na náhradu nemá ani v prípade, že mu známy vystaví potvrdenie o platbe za ubytovanie. V prípade, že mu zamestnávateľ poskytne náhradu za ubytovanie, táto náhrada je pre zamestnanca predmetom dane a pre zamestnávateľa nedaňový výdavok.

Ak má zamestnanec na zahraničnej pracovnej ceste poskytnuté bezplatné ubytovanie alebo ubytovanie mu zabezpečil a zaplatil zamestnávateľ, nárok na náhradu výdavkov za ubytovanie mu nevzniká.

Ak sa zamestnávateľ a zamestnanec pri určovaní podmienok zahraničnej pracovnej cesty dohodli na prerušení zahraničnej pracovnej cesty z dôvodov na strane zamestnanca podľa § 3 ods. 2 zákona, zamestnanec nemá v zmysle § 35 ods. 4 zákona nárok na náhradu výdavkov za ubytovanie za dobu, ktoré mu vznikli počas dohodnutej doby prerušenia pracovnej cesty, a to ani v prípade, ak s ohľadom na podmienky pracovnej cesty alebo podmienky ubytovacieho zariadenia zamestnanec ubytovanie musel zachovať.

Príklad č. 7:

Zamestnanec z príkladu č. 4 bol počas prerušenia zahraničnej pracovnej cesty ubytovaný v ubytovacom zariadení, v ktorom bol ubytovaný aj počas trvania zahraničnej pracovnej cesty. Nárok na náhradu výdavkov za ubytovanie z piatka na sobotu a zo soboty na nedeľu mu však nevznikne.

Ak sa zamestnávateľ a zamestnanec pri určovaní podmienok zahraničnej pracovnej cesty dohodli na prerušení zahraničnej pracovnej cesty z dôvodu návštevy rodiny podľa § 12 zákona a z dôvodu na strane zamestnanca podľa § 3 ods. 2 zákona, zamestnanec má v zmysle § 35 ods. 5 zákona nárok na preukázané výdavky za ubytovanie len v prípade, ak ubytovanie počas prerušenia musel vzhľadom na podmienky pracovnej cesty a podmienky ubytovacieho zariadenia zachovať.

3. Náhrada preukázaných potrebných vedľajších výdavkov

Potrebné vedľajšie výdavky sú všetky preukázané ostatné výdavky, ktoré zamestnancovi vzniknú v súvislosti s plnením úloh na zahraničnej pracovnej ceste alebo v súvislosti s podmienkami zahraničnej pracovnej cesty. Druh ani rozsah takýchto výdavkov v zákone vymedzený nie je. Nevyhnutnosť a účelnosť vynaloženia potrebných vedľajších výdavkov posudzuje zamestnávateľ. Za potrebné vedľajšie výdavky možno považovať napr. poplatok za telefón, za internet, za parkovanie, za použitie garáže, za diaľnicu a pod. Za potrebné vedľajšie výdavky nemožno považovať napr. výdavky na občerstvenie, na darčeky, za fitnes, úhradu pokút za dopravný priestupok a pod. Potrebné vedľajšie výdavky musí zamestnanec preukázať.

Príklad č. 8:

Zamestnanec bol na zahraničnej pracovnej ceste v Španielsku. Počas cesty mu vznikli výdavky na diaľničné poplatky, za prechod tunelov a kompy. Všetky tieto výdavky sú potrebnými vedľajšími výdavkami a zamestnanec si ich uplatní v rámci vyúčtovania zahraničnej cesty v preukázanej výške.

Ak sa zamestnávateľ a zamestnanec pri určovaní podmienok zahraničnej pracovnej cesty dohodli na prerušení zahraničnej pracovnej cesty z dôvodov na strane zamestnanca podľa § 3 ods. 2 zákona, zamestnanec má v zmysle § 35 ods. 3 zákona nárok na preukázané potrebné výdavky v takom rozsahu a výške, ako keby k prerušeniu pracovnej cesty nedošlo, t. j. za obdobie prerušenia pracovnej cesty nárok na náhradu potrebných vedľajších výdavkov nevzniká, môže ísť napr. o poplatok za parkovanie, diaľničný poplatok pri použití vozidla počas prerušenia.

4. Náhrada výdavkov za nevyhnutné poistenie liečebných nákladov v zahraničí

Poistenie nevyhnutných liečebných nákladov v zahraničí sa v praxi môže realizovať tak, že:

- zamestnanec sa poistí a poistné zaplatí sám,

- zamestnanca poistí zamestnávateľ individuálne a poistné zaplatí zamestnávateľ,

- zamestnávateľ uzatvorí s komerčnou poisťovňou hromadnú poisťovaciu zmluvu.

Ak si zamestnanec poistenie uzatvoril a zaplatil sám, má nárok na uvedenú náhradu pri vyslaní na každú zahraničnú pracovnú cestu, bez ohľadu na to, v ktorej krajine ju vykoná. Náhrada sa týka iba výdavkov na poistenie liečebných nákladov, nie na celkové cestovné poistenie, v ktorom sú zahrnuté aj iné druhy poistenia. Nárok na náhradu preukazuje poistkou, ktorú vydávajú poisťovne ako potvrdenie o uzatvorení poistnej zmluvy.

Ak poistenie uzatvoril a zaplatil zamestnávateľ, zamestnancovi nárok na náhradu nevzniká.

Príklad č. 9:

Zamestnanec vyslal zamestnanca na zahraničnú pracovnú cestu do Írska. Zamestnanec pred nástupom na pracovnú cestu uzatvoril poistenie nevyhnutných liečebných nákladov v zahraničí. Zamestnanec má nárok na náhradu výdavkov za takéto poistenie a doklad o uzatvorení a zaplatení poistenia bude súčasťou vyúčtovania zahraničnej pracovnej cesty.

5. Náhrada výdavkov za povinné očkovanie a odporúčané očkovanie

Zamestnanec má nárok na náhradu výdavkov za povinné alebo odporúčané očkovanie, ak je vyslaný na zahraničnú pracovnú cestu:

- do tropických oblastí alebo do inak zdravotne obťažných oblastí,

- do oblastí, kde je očkovanie povinné alebo odporúčané Svetovou zdravotníckou organizáciou alebo Úradom verejného zdravotníctva SR.

Nárok na náhradu výdavkov zamestnanec preukazuje potvrdením o platbe za takéto očkovanie od zdravotníckeho zariadenia.

Príklad č. 10:

Zamestnanec z príkladu č. 9 sa pred nástupom na zahraničnú pracovnú cestu dal zaočkovať proti chrípke. Keďže očkovanie proti chrípke nie je povinné ani odporúčané očkovanie, nárok na náhradu výdavkov za očkovanie mu nevzniká.

6. Náhrada výdavkov za cesty na návštevu rodiny

Pri vysielaní na zahraničnú pracovnú cestu sa zamestnávateľ a zamestnanec s ohľadom napr. na dobu trvania zahraničnej pracovnej cesty, krajiny pobytu, rodinného stavu zamestnanca môžu písomne dohodnúť na:

- návšteve rodiny zamestnanca v mieste jej pobytu (prechodného alebo trvalého pobytu) alebo v inom dohodnutom mieste pobytu rodiny na území Slovenskej republiky,

- náhrade výdavkov spojených s návštevou rodiny, najviac do výšky a za podmienok ako pri zahraničnej pracovnej ceste.

V závislosti od dohody môže zamestnancovi vzniknúť nárok na všetky náhrady ako pri zahraničnej pracovnej ceste alebo len na niektoré dohodnuté náhrady, napr. len na cestovné výdavky.

Príklad č. 11:

Zamestnanec bol vyslaný na zahraničnú pracovnú cestu na obdobie 3 mesiacov do Nemecka. Pred vyslaním sa so zamestnávateľom písomne dohodol na návšteve rodiny v mieste trvalého pobytu manželky v Bratislave, a to jedenkrát mesačne (s konkrétnymi dátumami) a na náhrade cestovných výdavkov rýchlikom I. triedy z miesta výkonu práce na zahraničnej pracovnej ceste do miesta trvalého pobytu a späť.

Príklad č. 12:

Zamestnanec bol vyslaný na zahraničnú pracovnú cestu do Ríma v čase letných školských prázdnin. Jeho rodina príde do Talianska na dovolenku k moru do Bibione. Zamestnanec má záujem rodinu navštíviť. Pretože zákon o cestovných náhradách umožňuje poskytnúť náhradu výdavkov za cesty na návštevu rodiny len na území Slovenskej republiky, zamestnanec nemá nárok na náhradu výdavkov za cestu na návštevu rodiny v Taliansku. V prípade, že sa so zamestnávateľom dohodne na takejto návšteve rodiny a zamestnávateľ mu náhradu výdavkov poskytne, tieto náhrady nemožno považovať za cestovné náhrady, pre zamestnanca budú zdaniteľným príjmom a pre zamestnávateľa nedaňovým výdavkom.

7. Stravné

Stravné pri zahraničnej pracovnej ceste sa poskytuje za každý kalendárny deň trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky, a to v závislosti od času trvania v tomto dni. Čas trvania zahraničnej pracovnej cesty je rozdelený do troch časových pásiem:

- do 6 hodín,

- nad 6 hodín až 12 hodín,

- nad 12 hodín.

Pri každej zahraničnej pracovnej ceste má zamestnanec nárok na stravné bez ohľadu na dĺžku jej trvania, t. j. pri zahraničnej pracovnej ceste nie je ustanovená dolná časová hranica pre vznik nároku na stravné.

Pri zahraničnej pracovnej ceste za čas pracovnej cesty na území Slovenskej republiky patrí zamestnancovi v súlade s § 16 ods. 1 zákona stravné v eurách, v rozsahu a za podmienok poskytovania stravného na tuzemskej pracovnej ceste, t. j. v zmysle aktuálneho opatrenia Ministerstva práce, sociálnych vecí a rodiny SR č. 533/2010 Z. z. od 1. 1. 2011 za čas:

- od 5 až 12 hodín – patrí stravné vo výške 3,80 eura,

- nad 12 hodín až 18 hodín – patrí stravné 5,70 eura,

- nad 18 hodín – patrí stravné 8,80 eura.

Základné sadzby stravného v eurách alebo v cudzej mene ustanovuje všeobecne záväzný právny predpis, ktorý vydáva Ministerstvo financií SR po posúdení návrhu Ministerstva zahraničných vecí SR vypracovaného podľa podkladov zastupiteľských úradov o cenách jedál a nealkoholických nápojov vo verejných stravovacích zariadeniach v jednotlivých krajinách alebo s využitím štatistických údajov. Základné sadzby stravného pre rok 2012 ustanovilo Ministerstvo financií SR opatrením č. 472/2011 Z. z., ktorým sa ustanovujú na rok 2012 základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách.

Ak zahraničná pracovná cesta mimo územia Slovenskej republiky trvá v kalendárnom dni:

- do 6 hodín vrátane – stravné patrí vo výške 25 % zo základnej sadzby stravného,

- nad 6 hodín až 12 hodín – stravné patrí vo výške 50 % zo základnej sadzby stravného,

- nad 12 hodín vrátane – stravné patrí vo výške základnej sadzby stravného.

Príklad č. 13:

Zamestnanec bol na trojdňovej zahraničnej pracovnej ceste v Českej republike. Základná sadzba stravného pre Česko je 600 CZK. Prvý deň prekročil hranicu o 15.00 hod. Stravné mu patrí vo výške 50 % zo základnej sadzby stravného, t. j. 300 CZK. Druhý deň bol v ČR, stravné mu patrí vo výške 600 CZK. Tretí deň prekročil hranicu o 5,30 hod. Stravné mu patrí vo výške 25 % zo základnej sadzby, t. j. 150 CZK.

Zamestnanec má nárok na stravné pri každej zahraničnej pracovnej ceste bez ohľadu na dĺžku trvania. Nárok na stravné sa posudzuje za každý kalendárny deň a za každú zahraničnú pracovnú cestu samostatne.

Príklad č. 14:

Zamestnanec – vodič osobného motorového vozidla – vykonal v jednom kalendárnom dni dve zahraničné pracovné cesty z Bratislavy na letisko Schwechat v Rakúsku. Pri prvej prekročil hranicu o 6.30 hod. a pri návrate o 8.30 hod. Pri druhej ceste prekročil hranicu o 17.00 hod. a pri návrate o 19.30 hod. V tomto prípade nie je možné časy trvania pracovných ciest spočítať. Zamestnancovi patrí stravné za každú zahraničnú pracovnú cestu zvlášť, t. j. dvakrát v časovom pásme do 6 hodín.

Zamestnávateľ môže so zamestnancom, ktorému častá zmena pracoviska vyplýva z osobitnej povahy povolania, individuálne v pracovnej zmluve alebo dohode o práci vykonávanej mimo pracovného pomeru dohodnúť:

- iné podmienky na poskytovanie stravného, napr. podrobnejšie členenie časových pásiem, spočítavanie viacerých zahraničných pracovných ciest v jednom kalendárnom dni a pod., dohodnúť neposkytovanie stravného nie je možné,

- nižšie sumy stravného oproti ustanoveným sumám, najviac však o 25 %.

Príklad č. 15:

Zamestnávateľ v prihraničnej oblasti zamestnáva vodiča, ktorý pomerne pravidelne rozváža tovar do susedného Česka. Zamestnávateľ s ním v pracovnej zmluve dohodol, že stravné na zahraničnej pracovnej ceste mu bude poskytovať v závislosti od konkrétneho počtu hodín strávených mimo územia Slovenskej republiky prepočtom z výšky ustanoveného stravného z príslušného časového pásma – napr. za 3 hodiny trvania zahraničnej pracovnej cesty v Česku: 150 : 6 x 3 = 75 CZK.

Zamestnávateľ pri poskytovaní stravného v eurách alebo v cudzej mene musí dodržať zásadu, že v rámci kalendárneho dňa a zahraničnej pracovnej cesty musí poskytnúť zamestnancovi stravné len vo výške podľa konkrétneho časového pásma, t. j. podľa celkovej doby trvania zahraničnej pracovnej cesty v rámci jedného kalendárneho dňa, bez ohľadu na to, v koľkých krajinách sa zamestnanec zdržal. Čas trvania zahraničnej pracovnej cesty musí posudzovať v súlade s § 16 ods. 2 zákona od času prechodu slovenských štátnych hraníc v prípade cestnej alebo železničnej dopravy alebo od času odletu lietadla podľa letového poriadku alebo odchodu lode z prístavu, kde sa vykonáva hraničná kontrola. Pri prechode cez viaceré krajiny v rámci jedného kalendárneho dňa sa stravné v eurách alebo v cudzej mene poskytne v mene a vo výške stravného ustanoveného pre krajinu, v ktorej zamestnanec strávil v kalendárnom dni najviac hodín. Ak zamestnanec strávi v kalendárnom dni rovnaký počet hodín vo viacerých krajinách, stravné sa poskytne v eurách alebo v cudzej mene, ktoré je pre zamestnanca výhodnejšie.

Príklad č. 16:

Zamestnanec bol vyslaný na zahraničnú pracovnú cestu do Nemecka cez Českú republiku. V prvý deň prekročil hranicu do Českej republiky o 6.00 hod. a hranicu do Nemecka o 19.00 hod. Pracovná cesta mimo územia Slovenskej republiky trvala 18 hodín, na území Česka 8 hod. a na území Nemecka 5 hod. Zamestnanec má nárok na stravné pre ČR vo výške 600 CZK. Na druhý deň pri ceste späť prekročil hranicu z Nemecka do Česka o 17.00 hod. V tento kalendárny deň trvala pracovná cesta na území Nemecka 17 hodín a na území Česka 7 hodín, preto má zamestnanec nárok na stravné pre Nemecko vo výške 45 eur. Hranicu do SR prekročil na tretí deň o 5.00 hod. a má nárok na stravné vo výške 25 % zo základnej sadzby stravného pre ČR vo výške 150 CZK.

Príklad č. 17:

Zamestnanec v rámci zahraničnej pracovnej cesty letí z Paríža do Prahy. Odlet lietadla je o 13,00 hod. Na druhý deň sa vracia z Prahy do Paríža. Odlet lietadla je o 13,00 hod. Za rozhodujúci čas na posúdenie času stráveného v jednotlivých krajinách sa považuje odlet lietadla podľa letového poriadku (skutočný čas odletu sa nesleduje). V deň odletu z Paríža do Prahy strávil zamestnanec v Českej republike 11 hodín a vo Francúzsku 13 hodín, preto mu vzniká nárok na stravné pre Francúzsko. V druhý deň, keď v Českej republike strávil 13 hodín a vo Francúzsku 11 hodín, má nárok na stravné pre ČR.

Ak má zamestnanec na zahraničnej pracovnej ceste preukázane zabezpečené bezplatné stravovanie v celom rozsahu, zamestnávateľ mu stravné neposkytuje. Za zabezpečené stravovanie sa nepovažuje poskytnutie obvyklého pohostenia podaním kávy, minerálnej vody, obloženého chlebíčka a pod. Zabezpečené stravovanie v plnom rozsahu znamená bezplatné zabezpečenie troch hlavných jedál počas kalendárneho dňa, t. j. raňajok, obeda a večere bez toho, aby zamestnanec za toto stravovanie musel zaplatiť, pričom zdroj financovania bezplatného stravovania nie je podstatný.

Ak má zamestnanec na zahraničnej pracovnej ceste preukázane zabezpečené bezplatné stravovanie iba čiastočne, stravné určené v závislosti od času trvania zahraničnej pracovnej cesty sa kráti:

- o 25 % za bezplatne poskytnuté raňajky,

- o 40 % za bezplatne poskytnutý obed,

- o 35 % za bezplatne poskytnutú večeru

z ustanovenej sumy stravného pre časové pásmo nad 12 hodín alebo u zamestnancov, ktorým častá zmena pracoviska vyplýva z osobitnej povahy povolania z najvyššej dohodnutej sumy stravného.

Z uvedeného vyplývajú tieto zásady krátenia stravného:

- uplatňuje sa jednotná miera krátenia,

- stravné sa kráti o vypočítanú nominálnu hodnotu, ktorá sa vypočíta zo základnej sadzby stravného pre časové pásmo nad 12 hodín,

- o vypočítanú nominálnu hodnotu sa kráti stravné, na ktoré má zamestnanec nárok v rámci kalendárneho dňa v závislosti od času trvania zahraničnej pracovnej cesty.

Príklad č. 18:

Ak zamestnancovi na zahraničnej pracovnej ceste v Českej republike bude poskytnuté bezplatné stravovanie, stravné sa mu bude krátiť nasledovne:

Trvanie cesty

| do 6 hodín

| nad 6 – 12 hodín

| nad 12 hodín

|

Základný nárok na stravné

| 150,00 CZK

| 300,00 CZK

| 600,00 CZK

|

Pri poskytnutých raňajkách

| 0,00 CZK

| 150,00 CZK

| 450,00 CZK

|

Pri poskytnutom obede

| 0,00 CZK

| 60,00 CZK

| 360,00 CZK

|

Pri poskytnutej večeri

| 0,00 CZK

| 90,00 CZK

| 390,00 CZK

|

Pri poskyt. raňajkách a obede

| 0,00 CZK

| 0,00 CZK

| 210,00 CZK

|

Pri poskyt. obede a večeri

| 0,00 CZK

| 0,00 CZK

| 150,00 CZK

|

Pri poskyt. raňajkách a večeri

| 0,00 CZK

| 0,00 CZK

| 240,00 CZK

|

Pri poskytnutí celodennej stravy

| 0,00 CZK

| 0,00 CZK

| 0,00 CZK

|

Príklad č. 19:

Zamestnanec, ktorého zamestnávateľ vysiela na jednodňové zahraničné pracovné cesty do Českej republiky, má v pracovnej zmluve dohodnuté poskytovanie stravného v sumách nižších o 15 %. Pri vyslaní na dvojdňovú pracovnú cestu prvý deň v trvaní 5 hod. pri poskytnutí bezplatnej večere a druhý deň v trvaní 11 hodín pri poskytnutí bezplatných raňajok mu zamestnávateľ poskytne stravné podľa dohodnutých podmienok. Výpočet je nasledovný:

- 1. deň: nárok 127,50 znížený o 35 % zo sumy 510,00 vo výške 178,50, t. j. 127,50 – 178,50 = - 51,00 CZK, nárok na stravné nevznikne,

- 2. deň: nárok 255,00 znížený o 25 % zo sumy 510,00 vo výške 127,50, t. j. 255,00 – 127,50 = 127,50 CZK, nárok na stravné vo výške 127,50 CZK.

Ak má zamestnanec na zahraničnej pracovnej ceste preukazne poskytnuté raňajky v rámci ubytovacích služieb, stravné sa mu kráti ako pri bezplatne poskytnutých raňajkách, t. j. suma stravného v závislosti od času trvania zahraničnej cesty sa kráti o 25 % za poskytnuté raňajky zo stravného určeného pre časové pásmo nad 12 hodín.

Príklad č. 20:

V rámci ubytovania boli zamestnancovi na zahraničnej pracovnej ceste v Rakúsku podľa účtu z ubytovacieho zariadenia poskytované raňajky v sume 9,20 eura. Za kalendárne dni, ktoré trvali viac ako 12 hodín, kráti zamestnávateľ základnú sadzbu stravného o preukázanú sumu za poskytnuté raňajky, lebo táto suma je nižšia ako 25 % základnej sadzby stravného pre Rakúsko (25 % zo 45 eur = 11,25 eura).

Stravné v eurách alebo v cudzej mene sa pri bezplatne poskytnutom stravovaní a pri poskytnutí raňajok v rámci ubytovacích služieb nekráti, ak zamestnanec stravovanie nemohol využiť z nejakých vážnych a opodstatnených dôvodov, ktoré sám nezavinil, napr. z dôvodu skoršieho odletu lietadla, plnenia úloh podľa pokynov zamestnávateľa a pod. Tieto dôvody musí uviesť vo vyúčtovaní zahraničnej pracovnej cesty. Závažnosť a opodstatnenosť týchto dôvodov posúdi zamestnávateľ s ohľadom na určené podmienky zahraničnej pracovnej cesty aj priebeh pracovnej cesty.

Príklad č. 21:

Zamestnanec mal na zahraničnej pracovnej ceste zabezpečené raňajky v rámci ubytovacích služieb. Raňajky sa podávali od 6.00 do 9.00 hod. Zamestnanec v deň odchodu raňajky nevyužil, lebo odlet lietadla bol o 5.30 hod. Zamestnávateľ pri vyúčtovaní túto skutočnosť zohľadní a stravné krátiť nebude.

Krátenie stravného musí byť zabezpečené preukazným spôsobom. Zákon neustanovuje spôsob preukazovania, len deklaruje potrebu preukázania bezplatne poskytnutého stravovania a poskytnutie raňajok v rámci ubytovacích služieb. Preukázanie môže byť zabezpečené:

- dokladom, napr. od ubytovacieho zariadenia, v ktorom môže, ale nemusí byť vykázaná hodnota poskytovaných raňajok, pozvánkou, zápisom z obchodných rokovaní a pod.,

- alebo v súlade s § 13 ods. 10 zákona aj vyhlásením zamestnanca vo vyúčtovaní zahraničnej pracovnej cesty, t. j. zamestnanec sám vyznačí vo vyúčtovaní, že mal bezplatne poskytnuté stravovanie alebo raňajky v rámci ubytovania. Táto skutočnosť vyplýva aj z § 35a) zákona, v zmysle ktorého je zamestnanec povinný informovať zamestnávateľa o všetkých skutočnostiach rozhodujúcich pre poskytnutie náhrad.

Stravné v eurách alebo v cudzej mene zamestnancovi nepatrí počas:

- dohodnutého prerušenia zahraničnej pracovnej cesty z dôvodov na strane zamestnanca podľa § 3 ods. 2,

- prerušenia zahraničnej pracovnej cesty z dôvodov návštevy rodiny zamestnanca podľa § 12.

Príklad č. 22:

Zamestnancovi z príkladu č. 4 pri prerušení zahraničnej pracovnej cesty stravné za čas od 12.00 hod. piatka do 18.00 hod. nedele nepatrí.

8. Vreckové

Zamestnávateľ môže popri preukázaných potrebných vedľajších výdavkoch poskytnúť zamestnancovi aj vreckové v eurách alebo v cudzej mene vo výške do 40 % stravného prislúchajúceho v závislosti od času trvania zahraničnej pracovnej cesty. Výpočet vreckového sa vykonáva z ustanoveného stravného pre jednotlivé časové pásma a nie zo skutočne poskytnutého stravného, ktoré môže byť krátené napr. za bezplatne poskytnuté stravovanie, t. j.:

- pri zahraničnej pracovnej ceste, ktorá mimo územia SR trvá nad 12 hodín – zo základnej sadzby stravného,

- pri zahraničnej pracovnej ceste, ktorá mimo územia SR trvá nad 6 hodín až 12 hodín – zo sumy 50 % zo základnej sadzby stravného,

- pri zahraničnej pracovnej ceste, ktorá mimo územia SR trvá do 6 hodín – zo sumy 25 % zo základnej sadzby stravného.

Pri prerušení zahraničnej pracovnej cesty z dôvodov na strane zamestnanca a z dôvodov návštevy rodiny vreckové za obdobie prerušenia nepatrí.

Od 1. 1. 2011 sa vreckové stalo nenárokovou náhradou. O poskytnutí a o výške vreckového rozhoduje zamestnávateľ. Je vhodné, aby podmienky poskytovania a výšku vreckového mal upravené vo vnútornom predpise. Vreckové je paušálna náhrada, ktorá slúži na krytie nepreukazovaných potrebných vedľajších výdavkov, t. j. zamestnanec vreckové nevyúčtováva ani nepreukazuje použitie.

Príklad č. 23:

Zamestnancovi na zahraničnej pracovnej ceste v Českej republike môže zamestnávateľ poskytnúť vreckové:

Trvanie cesty

| do 6 hodín

| nad 6 – 12 hodín

| nad 12 hodín

|

Základný nárok na stravné

| 150,00 CZK

| 300,00 CZK

| 600,00 CZK

|

Vreckové do výšky 40 %

| 60,00 CZK

| 120,00 CZK

| 240,00 CZK

|

9. Náhrady za používanie cestných motorových vozidiel pri zahraničných pracovných cestách

Zamestnanec na zahraničnú pracovnú cestu môže použiť motorové vozidlo poskytnuté zamestnávateľom, pri ktorom neúčtuje náhradu za pohonné látky, ale po dohode so zamestnávateľom aj iné cestné motorové vozidlo. Zákon o cestovných náhradách nevymedzuje vlastníctvo cestného motorového vozidla. Môže ísť o vozidlo vo vlastníctve zamestnanca, jeho manžela/manželky, prípadne vozidlo požičané, ktoré je vo vlastníctve inej fyzickej alebo právnickej osoby. Zákon neukladá zamestnávateľovi povinnosť overiť, či zamestnanec má oprávnenie riadiť motorové vozidlo, či je vozidlo poistené.

Pri dohode zamestnávateľa a zamestnanca o použití cestného motorového vozidla pri pracovnej ceste zákon v § 7 stanovuje písomnú formu dohody, nestanovuje však obsah ani formu dohody.V praxi sa dohoda môže realizovať:

- ako samostatná písomná dohoda o použití cestného motorového vozidla na zahraničnej pracovnej ceste,

- ako súčasť cestovného príkazu, v ktorom zamestnávateľ stanovuje zákonom stanovené podmienky zahraničnej pracovnej cesty, ako aj osobitné podmienky, na znak dohody takýto cestovný príkaz musí podpísať aj zamestnanec.

Z písomnej dohody musí byť zrejmé, na žiadosť koho sa dohoda o použití cestného motorového vozidla uzatvorila, t. j. či na žiadosť zamestnanca alebo na žiadosť zamestnávateľa. Táto skutočnosť je rozhodujúca pre určenie nároku a rozsahu náhrad za použitie motorového vozidla. Pri určovaní podmienok zahraničnej pracovnej cesty a uzatváraní dohody o použití motorového vozidla sa zamestnávateľ so zamestnancom môže písomne dohodnúť aj na náhrade za použitie motorového vozidla v sume zodpovedajúcej cene cestovného lístka pravidelnej verejnej dopravy. Ale len v prípade, ak sa motorové vozidlo použije na žiadosť zamestnanca, t. j. v prípade použitia motorového vozidla na zahraničnej pracovnej ceste na žiadosť zamestnávateľa dohodu o náhrade v sume cestovného lístka nie je možné použiť. Z uvedeného vyplýva:

- ak zamestnanec použije súkromné motorové vozidlo na žiadosť zamestnávateľa, zamestnávateľ je povinný poskytnúť mu základnú náhradu za každý kilometer a náhradu za spotrebované pohonné látky,

- ak zamestnanec použije súkromné motorové vozidlo na vlastnú žiadosť, zamestnávateľ je povinný poskytnúť mu v zmysle vzájomnej dohody:

- základnú náhradu za každý kilometer a náhradu za spotrebované pohonné látky,

- alebo náhradu vo výške ceny lístka pravidelnej verejnej dopravy.

Príklad č. 24:

Zamestnávateľ nemá dostatok motorových vozidiel, ktoré by mohol poskytnúť zamestnancom na vykonanie zahraničnej pracovnej cesty, preto požiada zamestnanca, aby sa zahraničnej pracovnej cesty zúčastnil vlastným motorovým vozidlom. Ak zamestnanec súhlasí, zamestnávateľ mu musí poskytnúť základnú náhradu za každý kilometer a náhradu za spotrebované pohonné látky.

Príklad č. 25:

Zamestnávateľ vyslal zamestnanca na zahraničnú pracovnú cestu a chcel mu určiť spôsob dopravy rýchlikom 1. triedy. Zamestnanec požiadal o možnosť vykonať zahraničnú pracovnú cestu vlastným motorovým vozidlom. Ak mu zamestnávateľ navrhne poskytnutie náhrady za použitie vlastného motorového vozidla len vo výške ceny lístka rýchlika, je to v súlade so zákonom o cestovných náhradách.

Pri zahraničnej pracovnej ceste, na ktorej zamestnanec použije motorové vozidlo, okrem cestného motorového vozidla poskytnutého zamestnancom, sa v plnom rozsahu uplatňuje režim ako pri tuzemskej pracovnej ceste, t. j. zamestnancovi v súlade s § 7 zákona patrí:

- základná náhrada za každý jeden kilometer jazdy,

- náhrada za spotrebované pohonné látky.

9.1. Základná náhrada za každý kilometer

Základná náhrada za každý kilometer jazdy je určená pevnou sumou pre jednostopové vozidlá, trojkolky a pre osobné motorové vozidlá bez ohľadu na zdvihový objem motora. Základná náhrada zohľadňuje amortizáciu vozidla, drobné opravy a údržbu, poplatky za umývanie, povinné zmluvné poistenie, havarijné poistenie, náklady na umývanie, oleje a pod., teda všetky výdavky spojené s prevádzkou vozidla, okrem pohonných látok. V sume základnej náhrady nie sú zahrnuté napr. diaľničné poplatky, poplatok za tunel, poplatok za parkovanie. Tieto poplatky sú ostatné vedľajšie výdavky, ktoré vznikli v súvislosti s pracovnou cestou a zamestnanec ich preukazuje pri vyúčtovaní zahraničnej pracovnej cesty.

Výšku základnej náhrady určuje Ministerstvo práce, sociálnych vecí a rodiny SR opatrením uverejneným v Zbierke zákonov. V zmysle aktuálneho opatrenia MPSVaR č. 632/2008 Z. z. o sumách základnej náhrady za používanie cestných motorových vozidiel pri pracovných cestách je od 1. 1. 2009 výška základnej náhrady nasledovná:

- pre jednostopové vozidlá a trojkolky 0,050 eura,

- pre osobné cestné motorové vozidlá 0,183 eura.

Pri použití prívesu k osobnému cestnému motorovému vozidlu sa základná náhrada zvýši o 15 %. Použitie prívesu sa zohľadňuje iba v sume základnej náhrady. Zvýšenie aj sumy náhrady za spotrebované pohonné látky o 15 % nie je prípustné.

Suma základnej náhrady sa poskytuje za všetky najazdené kilometre na území Slovenskej republiky a v zahraničí a vždy len v eurách.

Výpočet: suma základnej náhrady x počet kilometrov

Výsledná suma základnej náhrady sa zaokrúhľuje na najbližší eurocent nahor.

9.2. Náhrada výdavkov za spotrebované pohonné látky

Náhrada za spotrebované pohonné látky patrí podľa cien pohonných látok prepočítaných podľa spotreby pohonných látok uvedenej v technickom preukaze cestného motorového vozidla alebo v osvedčení o evidencii cestného motorového vozidla. Náhrada výdavkov za spotrebované pohonné látky sa určí v závislosti od:

- počtu najazdených kilometrov,

- spotreby podľa technického preukazu,

- ceny pohonných látok.

Zákon o cestovných náhradách neukladá zamestnancovi povinnosť viesť tzv. knihu jázd. Spôsob preukázania počtu najazdených kilometrov stanovuje zamestnávateľ vo vnútornom predpise. Spôsob preukázania môže určiť napr.:

- uvedením stavu tachometra pri začiatku pracovnej cesty, stavu pri prechode štátnych hraníc a stavom pri skončení pracovnej cesty,

- záznamom o počte najazdených kilometrov, v ktorom sa kilometre rozčlenia:

- podľa jednotlivých režimov, resp. cyklov podľa konkrétnej normy spotreby motorového vozidla,

- na kilometre najazdené na území Slovenskej republiky a v zahraničí a v mieste konania zahraničnej pracovnej cesty.

Spotrebu podľa technického preukazu (normu spotreby) preukazuje zamestnanec predložením kópie technického preukazu cestného motorového vozidla alebo osvedčenia o evidencii cestného motorového vozidla.

Spotreba podľa technického preukazu sa môže použiť nasledovne:

- ak je v technickom preukaze uvedená len spotreba podľa príslušnej slovenskej technickej normy, na výpočet sa použije spotreba podľa tejto normy, pri jazde v meste sa spotreba zvýši o 40 %,

- ak je v technickom preukaze uvedená spotreba podľa slovenskej technickej normy aj podľa predpisu Európskej hospodárskej komisie alebo len podľa predpisu EHK, na výpočet sa použije norma podľa predpisu EHK prepočítaná aritmetickým priemerom, pri jazde v meste sa použije spotreba určená na jazdu v meste,

- ak je v technickom preukaze uvedená spotreba podľa osobitného predpisu v členení na mestský, mimomestský a kombinovaný cyklus, na výpočet sa použije spotreba zodpovedajúca príslušnému cyklu premávky alebo kombinácii jednotlivých cyklov odvodených od konkrétneho režimu jazdy vozidla,

- ak je v technickom preukaze uvedená spotreba podľa osobitného predpisu bez členenia na cykly, na výpočet sa použije spotreba podľa tohto predpisu, pri jazde v meste sa spotreba zvýši o 20 %.

Ak je pohonnou látkou cestného motorového vozidla plyn alebo plyn v kombinácii s inou pohonnou látkou, zamestnávateľ so zamestnancom dohodne spôsob výpočtu náhrad za spotrebované pohonné látky za jednotlivé pohonné látky na základe podmienok pracovnej cesty a cien pohonných látok a spotreby.

Ak spotreba v technickom preukaze nie je uvedená alebo ak spotreba v technickom preukaze sa nezhoduje so skutočnou spotrebou, na výpočet sa môže použiť:

- spotreba podľa technického preukazu cestného motorového vozidla rovnakého typu, s rovnakým objemom valcov motora a s rovnakým druhom pohonnej látky alebo

- spotreba preukázaná dokladom vydaným autorizovanou osobou (napr. Výskumný ústav dopravný Žilina, Slovdekra Bratislava a pod.) alebo

- sa môžu použiť doplňujúce údaje výrobcu, dovozcu alebo predajcu preukazujúce spotrebu.

Cenu pohonných látok preukazuje zamestnanec dokladmi o kúpe, z ktorých je zrejmá súvislosť so zahraničnou pracovnou cestou. Je vhodné, aby zamestnávateľ vo vnútornom predpise vymedzil pojem súvislosť s pracovnou cestou, napr. nákup pohonných látok maximálne 3 dni pred začiatkom pracovnej cesty, neuznanie dokladu o kúpe po skončení pracovnej cesty a pod. Ak zamestnanec cenu dokladuje viacerými dokladmi o kúpe mimo územia Slovenskej republiky v eurách alebo viacerými dokladmi v rovnakej cudzej mene, pri výpočte sa môže použiť cena vypočítaná aritmetickým priemerom. Ak by zamestnanec požadoval zohľadnenie jednotlivých cien, musel by najazdené kilometre rozčleniť tak, aby bolo zrejmé, že koľko kilometrov najazdil z jednotlivých nákupov pohonných látok. Ak zamestnanec nepreukáže cenu pohonných látok v eurách alebo v cudzej mene dokladom o kúpe mimo územia Slovenskej republiky, na výpočet sa použije:

- zistená cena pohonných látok v eurách alebo v cudzej mene, ktorá platila v čase nástupu na zahraničnú pracovnú cestu v krajine, kde sa zahraničná pracovná cesta uskutočnila,

- cena iba v eurách, ktorá platila v čase nástupu na zahraničnú pracovnú cestu v Slovenskej republike zistená a zverejnená Štatistickým úradom SR.

Výpočet: spotreba pohonnej látky: 100 x cena pohonnej látky x počet kilometrov

Pri zahraničných pracovných cestách sa priebežné výpočty náhrad za spotrebované pohonné látky poskytované v zmysle § 15 zákona samostatne nezaokrúhľujú. Podľa § 36 ods. 13 zákona sa zaokrúhľujú až celkové nároky zamestnanca (ak nebol poskytnutý preddavok) a preplatok alebo nedoplatok (ak bol poskytnutý preddavok).

Vzhľadom na poskytnutie výdavkov za spotrebované pohonné látky v eurách alebo v cudzej mene je potrebné rozlišovať zahraničné pracovné cesty vykonané:

- v štáte, ktorý je členským štátom eurozóny (napr. Rakúsko, Nemecko),

- v treťom štáte, ktorý zaviedol euro (napr. Vatikán, Monako),

- v štáte, ktorý nie je členským štátom eurozóny a ktorý je:

- členom Európskej únie, ale nie je členom eurozóny (napr. Česko, Poľsko, Maďarsko),

- štátom, ktorý nie je členom Európskej únie (napr. Ukrajina).

Náhrada výdavkov za spotrebované pohonné látky v zmysle § 15 zákona patrí:

- v eurách (pohonné látky kúpené za eurá v zahraničí):

- za kilometre najazdené mimo územia Slovenskej republiky v štátoch, ktoré sú členom eurozóny alebo tretím štátom,

- prípadne aj za kilometre najazdené od prechodu slovenskej štátnej hranice až do miesta skončenia zahraničnej pracovnej cesty,

- v cudzej mene (pohonné látky kúpené za cudziu menu v zahraničí):

- za kilometre najazdené v štátoch, ktoré nie sú členom eurozóny alebo tretím štátom,

- prípadne aj za kilometre najazdené od prechodu slovenskej štátnej hranice až do miesta skončenia zahraničnej pracovnej cesty.

Príklad č. 26:

Zamestnanec bol na zahraničnej pracovnej ceste v Rakúsku. Na základe dohody so zamestnávateľom cestu vykonal súkromným motorovým vozidlom, ktoré má v technickom preukaze uvedenú spotrebu na 100 km podľa normy EHK – pre mesto 9,1 l, pre rýchlosť 90 km/hod. 5,8 l a pre rýchlosť 120 km/hod. 7,6 l, t. j. priemerná spotreba je 7,5 l. Celkove najazdil 1 500 km, na území Slovenska 40 km (20 km do prechodu hraníc a 20 km po prechode hraníc) a na území Rakúska 1 460 km. Za PHL nakúpené na území SR pred začiatkom pracovnej cesty najazdil 20 km po hranice a ešte 480 km na území Rakúska. Cenu pohonných látok v eurách preukázal iba dokladom o nákupe na území Rakúska vo výške 1,39 eura/liter.

Vyúčtovanie za použitie motorového vozidla na zahraničnej pracovnej ceste bude nasledovné:

- základná náhrada za každý kilometer jazdy: 1 500 km x 0,183 = 274,50 eura

- náhrada za spotrebované PHL:

- za PHL nakúpené v SR v cene zistenej zo dňa nástupu na zahraničnú pracovnú cestu vo výške 1,42 eura/l: 7,5 : 100 x 500 km x 1,42 = 53,25 eura

- za PHL nakúpené v Rakúsku: 7,5 : 100 x 1 000 km x 1,39 = 104,25 eura

- spolu: 157,50 eura

- náhrada za použitie motorového vozidla spolu: 432,00 eura

9.3. Výdavky na spotrebované pohonné látky pri použití motorového vozidla poskytnutého zamestnávateľom na pracovné cesty

Ak zamestnanec vyslaný na zahraničnú pracovnú cestu použije cestné motorové vozidlo poskytnuté zamestnávateľom, zamestnanec v rámci vyúčtovania zahraničnej pracovnej cesty výdavky na spotrebované pohonné látky nevyúčtováva. V takýchto prípadoch sa výška výdavkov nestanovuje podľa zákona o cestovných náhradách, ale zamestnávateľ si výdavky na spotrebované pohonné látky uplatňuje do daňových výdavkov v zmysle § 19 ods. 2 písm. l) zákona o dani z príjmov, a to:

- podľa cien platných v čase nákupu PHL, prepočítaných podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze, pričom spotreba sa preukazuje:

- spotrebou uvedenou v osvedčení o evidencii alebo v technickom preukaze,

- dokladmi o nákupe pohonných látok, ktoré preukazujú množstvo nakúpených PHL a cenu v čase nákupu,

- evidenciou jázd, ktorá sa môže viesť na bežne dostupných tlačivách, na vlastných tlačivách alebo použitím softvéru. Za účelom preukázania hodnovernosti a opodstatnenosti jázd nie je dôležitá forma, ale obsah evidencie. Evidencia o prevádzke motorového vozidla, resp. o uskutočnených jazdách by mala obsahovať tieto údaje:

- dátum,

- meno vodiča a označenie vozidla (predovšetkým evidenčné číslo),

- čas trvania cesty (od – do),

- trasa cesty (odkiaľ – kam),

- účel cesty tak, aby preukázal súvislosť konkrétnej pracovnej cesty s podnikateľskou činnosťou, napr. obchodné rokovanie, podpísanie zmluvy, nákup materiálu, rozvoz tovaru a pod.,

- stav tachometra,

- najazdené kilometre v členení na jednotlivé režimy, resp. cykly, a to podľa konkrétnej normy spotreby uvedenej v technickom preukaze vozidla na nasledovné cykly:

- mestský cyklus – jazda iba v meste, s použitím spotreby určenej pre mestský cyklus,

- mimomestský cyklus – jazda iba mimo mesta, s použitím spotreby určenej pre mimomestský cyklus,

- kombinovaný cyklus – jazda súčasne v meste, cez mesto a mimo mesta, s použitím spotreby pre kombinovaný cyklus,

- spotreba v litroch a v eurách alebo v cudzej mene v závislosti od odjazdených kilometrov v jednotlivých cykloch jázd,

- tankovanie v litroch a v eurách alebo v cudzej mene – tento údaj je nevyhnutné odsúhlasiť s dokladmi o nákupe pohonných látok zaúčtovaných v účtovníctve mimo tejto evidencie,

- poznámky alebo

- na základe dokladov o nákupe pohonných látok najviac do výšky vykázanej z prístrojov satelitného systému sledovania prevádzky vozidiel alebo

- vo forme paušálnych výdavkov do výšky 80 % z celkového preukázaného nákupu pohonných látok za príslušné zdaňovacie obdobie a primeraného počtu najazdených kilometrov podľa stavu tachometra na začiatku a na konci zdaňovacieho obdobia.

10. Poskytovanie preddavku a jeho vyúčtovanie

Pri zahraničnej pracovnej ceste je zamestnávateľ podľa § 36 zákonapovinný (aj bez požiadania zamestnanca) poskytnúť zamestnancovi preddavok na náhrady vo výške do sumy predpokladaných náhrad. Po dohode so zamestnancom môže preddavok poskytnúť aj:

- formou cestovného šeku,

- zapožičaním platobnej karty alebo medzinárodnej platobnej karty zamestnávateľa,

- prevodom na účet zamestnanca vedený v eurách alebo v cudzej mene.

Zamestnávateľ je povinný poskytnúť preddavok:

- v eurách – ak je zamestnanec vyslaný na zahraničnú pracovnú cestu do členského štátu eurozóny alebo do tretieho štátu, alebo do štátu Európskej únie, ktorý je členským štátom eurozóny. Preddavok alebo časť preddavku pri vyslaní do týchto štátov môže poskytnúť v cudzej mene len po dohode so zamestnancom;

- v cudzej mene – ak je zamestnanec vyslaný na zahraničnú pracovnú cestu do štátu, ktorý nie je členským štátom eurozóny alebo tretím štátom, alebo do štátu Európskej únie, ktorý nie je členským štátom eurozóny. Preddavok alebo časť preddavku pri vyslaní do týchto štátov môže poskytnúť v eurách len po dohode so zamestnancom.

V zmysle § 36 ods. 6 zákonapreddavok na stravné zamestnávateľ poskytne v mene ustanovenej pre jednotlivé krajiny v opatrení Ministerstva financií SR, ktorým sa ustanovujú základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách. Po dohode so zamestnancom môže preddavok na stravné poskytnúť aj v inej mene. Dohoda musí byť realizovaná pri určovaní podmienok zahraničnej pracovnej cesty pred nástupom na cestu. Pri vyúčtovaní náhrad sa pri prepočte sumy stravného z eura na cudziu menu alebo z cudzej meny na euro alebo z cudzej meny na inú cudziu menu použije referenčný výmenný kurz určený a vyhlásený Európskou centrálnou bankou alebo Národnou bankou Slovenska, ktorý je platný k prvému dňu v mesiaci, v ktorom sa zahraničná pracovná cesta začala. Pri prepočte cudzej meny na inú cudziu menu sa prepočet vykoná prepočtom cudzej meny cez euro na inú cudziu menu.

Príklad č. 27:

Zamestnávateľ vyslal zamestnanca na zahraničnú pracovnú cestu do Českej republiky v termíne od 16. do 20. 4. 2012. Po dohode so zamestnancom mu preddavok na stravné prináležiaci vo výške 3 000 českých korún poskytne v eurách. Na prepočet použije referenčný výmenný kurz určený a vyhlásený ECB, platný k prvému dňu v mesiaci, kedy sa pracovná cesta začne. K prvému dňu v apríli (nedeľa) platí referenčný kurz zo dňa 30. 3. 24,730 CZK/EUR. Po prepočte 3 000 : 24,730 = 121,31 poskytne zamestnancovi preddavok vo výške 121,31 eura. Rovnaký kurz použije aj pri vyúčtovaní zahraničnej pracovnej cesty (pri potrebe prepočtu v závislosti od dĺžky trvania zahraničnej pracovnej cesty mimo územia SR).

Príklad č. 28:

Zamestnávateľ dňa 28. 3. 2012 vyslal zamestnanca na zahraničnú pracovnú cestu do Českej republiky s nástupom dňa 3. 4. Po dohode so zamestnancom mu preddavok na stravné prináležiaci v českých korunách poskytne v eurách. Keďže v deň poskytnutia preddavku (28. 3.) ešte nie je známy výmenný kurz, ktorý bude platný k prvému dňu v mesiaci, v ktorom sa zahraničná pracovná cesta začne, na prepočet použije posledný známy výmenný kurz. Prepočet stravného z českých korún na eurá v súlade s § 36 ods. 6 zákona vykoná pri vyúčtovaní zahraničnej pracovnej cesty, t. j. prepočet kurzom, ktorý bude platný k prvému dňa v mesiaci, kedy sa zahraničná pracovná cesta začala.

Príklad č. 29:

Pri prepočte japonského jenu na americký dolár je postup nasledovný:

- zistenie kurzu jen/euro a kurzu euro/americký dolár k prvému dňu v mesiaci, v ktorom sa zahraničná pracovná cesta začala,

- prepočet japonského jenu na euro,

- prepočet eura na americký dolár.

Prepočet sa musí urobiť cez menu euro, priamy prepočet japonský jen/americký dolár nie je prípustný.

V súvislosti s používaním výmenného kurzu pri prepočte sumy stravného v eurách na cudziu menu a naopak je potrebné zdôrazniť, že kurz použitý na prepočet podľa § 36 ods. 6 zákona o cestovných náhradách nie je totožný s kurzom určeným na ocenenie prepočtu peňažných hodnôt podľa § 24 zákona o účtovníctve. Kurz platný k prvému dňu, kedy sa zahraničná pracovná cesta začala, sa môže uplatniť len v súvislosti s prepočtom stravného prináležiaceho v cudzej mene na eurá za účelom poskytnutia (nie účtovania v účtovníctve) finančných prostriedkov v eurách zamestnancovi. Tento kurz sa nemôže použiť na prepočet celkovo vyúčtovanej sumy náhrad cestovných výdavkov (vrátane preplatku alebo nedoplatku pri poskytnutí preddavku) v cudzej mene na eurá, ak sa zamestnanec a zamestnávateľ dohodnú na poskytnutí v eurách. V týchto prípadoch sa musí použiť výmenný kurz v súlade so zákonom o účtovníctve (pozri kapitolu V).

Príklad č. 30:

Zamestnanec bol 26. 3. na zahraničnej pracovnej ceste v Českej republike, ktorá trvala viac ako 12 hodín. Zamestnávateľ mu po vzájomnej dohode preddavok na stravné poskytol v eurách. Podľa opatrenia MF SR mu vznikol nárok na stravné vo výške 600 CZK. Na prepočet sa použije referenčný výmenný kurz určený a vyhlásený ECB k 1. 3. 24,890 CZK/EUR, t. j. 600 : 24,890 = 24,11 eura. Vo vyúčtovaní zahraničnej pracovnej cesty si uplatnil nárok na stravné vo výške 24,11 eura (nie 600 CZK) a náhradu potrebných vedľajších výdavkov 640 CZK, ktoré mu zamestnávateľ poskytol 30. 3. V účtovníctve zamestnávateľ poskytnutie preddavku v eurách zaúčtuje ako pohľadávku voči zamestnancovi vo výške 24,11 eura, vyúčtovanie zahraničnej pracovnej cesty ako zánik záväzku voči zamestnancovi vo výške 24,11 eura a zároveň vznik záväzku voči zamestnancovi vo výške 640 CZK aj v eurách po prepočte podľa zákona o účtovníctve referenčným kurzom ECB platným v deň predchádzajúci dňu uskutočnenia účtovného prípadu.

Ak z celkového vyúčtovania zahraničnej pracovnej cesty vyplynie, že:

- ak poskytnutý preddavok v eurách je vyšší ako celkový nárok zamestnanca na cestovné náhrady, preplatok vracia zamestnanec zamestnávateľovi v súlade s § 36 ods. 9 zákona v prvom rade v eurách, po dohode so zamestnávateľom môže celý preplatok alebo jeho časť vrátiť aj v cudzej mene,

- ak poskytnutý preddavok v eurách je nižší ako celkový nárok zamestnanca na cestovné náhrady, nedoplatok poskytne zamestnávateľ zamestnancovi v súlade s § 36 ods. 10 zákona v prvom rade v eurách, po dohode so zamestnancom môže celý nedoplatok alebo jeho časť poskytnúť aj v cudzej mene,

- ak poskytnutý preddavok v cudzej mene je vyšší ako celkový nárok zamestnanca na cestovné náhrady, preplatok vracia zamestnanec zamestnávateľovi v súlade s § 36 ods. 11 zákona v prvom rade v cudzej mene, v ktorej mu bol poskytnutý preddavok, po dohode so zamestnávateľom môže celý preplatok alebo jeho časť vrátiť aj v eurách,

- ak poskytnutý preddavok v cudzej mene je nižší ako celkový nárok zamestnanca na cestovné náhrady, nedoplatok poskytne zamestnávateľ zamestnancovi v súlade s § 36 ods. 12 zákona v prvom rade v cudzej mene, v ktorej mu bol poskytnutý preddavok, po dohode so zamestnancom môže celý nedoplatok alebo jeho časť poskytnúť aj v eurách.

Zákon o cestovných náhradách neustanovuje formu ani náležitosti dohody medzi zamestnávateľom a zamestnancom o uvedených skutočnostiach, čo sa týka meny poskytnutého preddavku, ako aj vysporiadania preplatku alebo nedoplatku v eurách alebo v cudzej mene. V praxi sa za takúto dohodu považujú údaje uvedené napr. v cestovnom príkaze a v celkovom vyúčtovaní zahraničnej pracovnej cesty, ktoré podpisujú zamestnanec aj zamestnávateľ. Svojím podpisom potvrdzujú správnosť uvedených údajov, čím vyjadrujú aj súhlas s uvedenými skutočnosťami.

Zákon o cestovných náhradách neustanovuje ani použitie výmenného kurzu pre prepočet cestovných náhrad prináležiacich v cudzej mene, ktoré budú v plnej výške alebo ich časť po dohode poskytnuté v eurách. Zamestnávateľ na prepočet musí použiť výmenný kurz v súlade so zákonom o účtovníctve.

11. Zaokrúhľovanie peňažných súm

Zákon o cestovných náhradách v § 36 ods. 13 ustanovuje zaokrúhľovanie náhrad nasledovne:

- celkový nárok zamestnanca v eurách bez poskytnutého preddavku sa zaokrúhľuje na najbližší eurocent nahor,

- celkový nárok zamestnanca v cudzej mene bez poskytnutého preddavku sa zaokrúhľuje na najbližšiu celú menovú jednotku bežne prijímanú alebo vydávanú bankami alebo zmenárňami nahor,

- preplatok v eurách alebo jeho časť v eurách sa zaokrúhľuje na najbližší eurocent nadol,

- preplatok v cudzej mene alebo jeho časť v cudzej mene sa zaokrúhľuje na najbližšiu celú menovú jednotku bežne prijímanú alebo vydávanú bankami alebo zmenárňami nadol,

- nedoplatok v eurách alebo jeho časť v eurách sa zaokrúhľuje na najbližší eurocent nahor,

- nedoplatok v cudzej mene alebo jeho časť v cudzej mene sa zaokrúhľuje na najbližšiu celú menovú jednotku bežne prijímanú alebo vydávanú bankami alebo zmenárňami nahor.

Z uvedeného vyplývajú tieto zásady zaokrúhľovania:

- nezaokrúhľujú sa jednotlivé nároky priebežne (okrem výslednej sumy základnej náhrady za použitie motorového vozidla), ale až celkové náhrady,

- zaokrúhľuje sa v prospech zamestnanca,

- za účelom správneho zaokrúhľovania súm v cudzej mene je potrebné zistiť, akými menovými jednotkami (mincami) disponujú príslušné banky a zmenárne.

V súvislosti so zaokrúhľovaním peňažných súm je potrebné zdôrazniť, že sa nezaokrúhľuje:

- stravné, ktoré patrí zamestnancovi v závislosti od času trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky (§ 13 ods. 4, 5 a 6),

- stravné, ktoré je krátené o bezplatne poskytnuté stravovanie a o poskytnuté raňajky v rámci ubytovania, resp. vypočítaná hodnota krátenia (§ 13 ods. 7 a 8),

- vreckové vypočítané zo stravného v závislosti od dĺžky trvania zahraničnej pracovnej cesty (§ 14),

- výsledná suma náhrad za spotrebované pohonné látky v eurách alebo v cudzej mene (§ 15).

Príklad č. 31:

Zamestnancovi na zahraničnej pracovnej ceste, ktorá na území Rakúska trvala do 6 hodín, vznikol nárok na stravné 11,25 eura (25 % zo 45) a vreckové 0,5625 eura (5 %), spolu 11,8125 eura. Pri poskytnutom preddavku 10 eur sa nedoplatok (10 – 11,8125 = -1,8125) zaokrúhli na najbližší eurocent nahor, t. j. na 1,82 eura. Pri poskytnutom preddavku 13 eur sa preplatok (13 – 11,8125 = 1,1875) zaokrúhli na najbližší eurocent nadol, t. j. na 1,18 eura.

12. Vyúčtovanie zahraničnej pracovnej cesty

Zamestnanec je povinný do desiatich pracovných dní po skončení zahraničnej pracovnej cesty predložiť zamestnávateľovi písomné doklady potrebné na vyúčtovanie pracovnej cesty a vrátiť nevyúčtovaný preddavok. Zamestnávateľ môže túto lehotu predĺžiť v dohode so zamestnancom v pracovnej zmluve alebo v inej dohode, v kolektívnej zmluve alebo vo vnútornom predpise, najdlhšie však do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola pracovná cesta skončená. Tieto lehoty sú poriadkové, ich nedodržaním nároky zamestnanca nezanikajú.

Výšku cestovných náhrad si vypočíta zamestnanec sám. Zamestnávateľ údaje overí a v prípade zistených nedostatkov výšku náhrad upraví.

Zamestnávateľ je povinný vykonať vyúčtovanie pracovnej cesty a uspokojiť nároky zamestnanca do desiatich pracovných dní odo dňa predloženia písomných dokladov. Zamestnávateľ môže túto lehotu predĺžiť v dohode so zamestnancom v pracovnej zmluve alebo v inej dohode, v kolektívnej zmluve alebo vo vnútornom predpise, najdlhšie však do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom boli doklady predložené.

V termíne uspokojenia nárokov zamestnanca sú náhrady aj splatné. § 36a zákona umožňuje zamestnávateľovi z dôvodu neprítomnosti zamestnanca na pracovisku v lehote splatnosti náhrad v cudzej mene poskytnúť náhrady v lehote splatnosti v eurách. Nevyplatenie cestovných náhrad do 15 dní po lehote splatnosti zakladá podľa § 69 Zákonníka práce právny nárok okamžite ukončiť pracovný pomer.

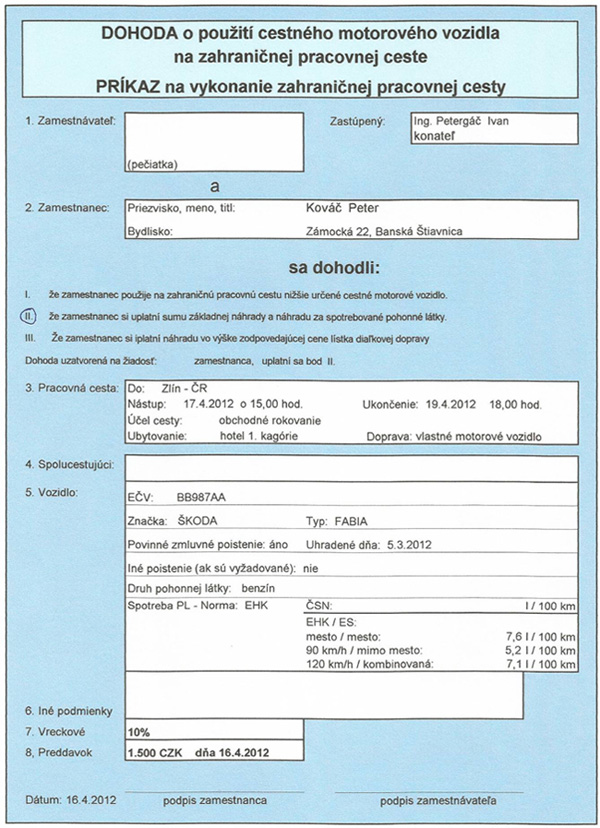

Príklad č. 32:

Zamestnávateľ z Banskej Štiavnice vyslal dňa 16. 4. 2012 zamestnanca na zahraničnú pracovnú cestu do Zlína za účelom obchodného rokovania a určil nasledovné podmienky:

- trvanie pracovnej cesty: od 15.00 hod. dňa 17. 4. 2012 z miesta trvalého bydliska zamestnanca do 19. 4. 2012 s predpokladaným návratom o 18.00 hod.,

- ubytovanie si zabezpečí zamestnanec sám v hoteli I. kategórie (v hotelovom účte bude vykázané poskytovanie raňajok v rámci ubytovacích služieb),

- zamestnávateľ poskytne vreckové vo výške 10 % stravného,

- spôsob dopravy – na žiadosť zamestnanca vlastným motorovým vozidlom Škoda Fabia, ktoré má v technickom preukaze uvedenú spotrebu podľa predpisu EHK 7,6 + 5,2 + 7,1 l/100 km. Zamestnanec a zamestnávateľ sa zároveň dohodli, že zamestnanec si za použitie cestného motorového vozidla na zahraničnej pracovnej ceste uplatní základnú náhradu za každý kilometer a náhradu za spotrebované pohonné látky.

Príkaz na vykonanie zahraničnej pracovnej cesty v súlade s § 3 zákona a dohoda o použití cestného motorového vozidla v súlade s § 7 zákona je vyhotovená a obidvoma stranami podpísaná na jednom tlačive.

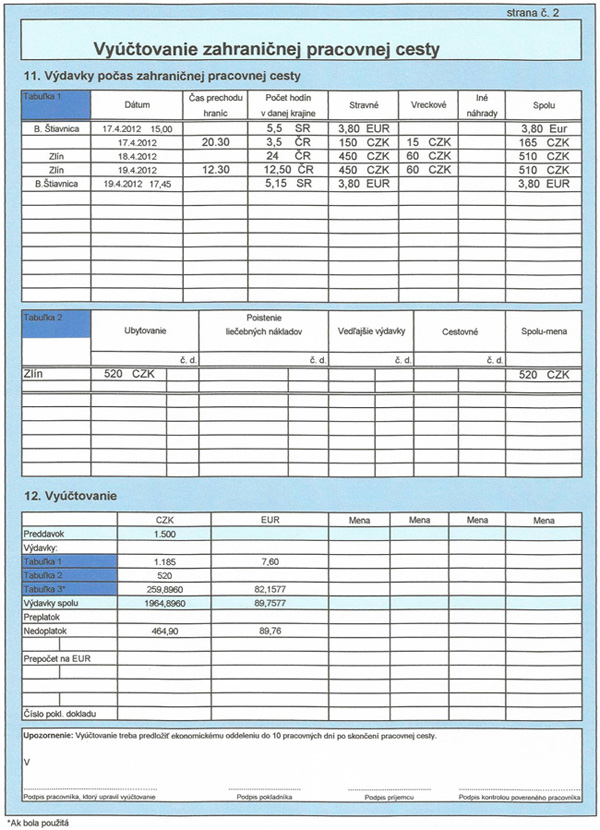

Vyúčtovanie výdavkov v súvislosti s vykonanou zahraničnou pracovnou cestou je nasledovné:

Výpočet stravného za prvý deň 17. 4. 2012:

- za čas pracovnej cesty na území SR od 15.00 hod. do 20.30 hod = 5,50 hod. stravné v časovom pásme 5 až 12 hodín, t. j. 3,80 eura,

- za čas pracovnej cesty na území ČR od 20.30 hod. do 24.00 hod. = 3,50 hod. v českej mene v časovom pásme do 6 hodín vo výške 25 % základnej sadzby denného stravného, t. j. 25 % zo 600 CZK = 150 CZK.

Výpočet stravného za druhý deň 18. 4. 2012:

- Za čas strávený celý deň za území ČR pri preukazne poskytnutých raňajkách v rámci ubytovacích služieb sa stravné zníži o 25 %, t. j. stravné v plnej sume základnej sadzby sa zníži o 25 % zo sumy plnej sadzby stravného v českej mene: 600 – 25 % zo 600 = 450 CZK.

Výpočet stravného za tretí deň 19. 4. 2012:

- za čas pracovnej cesty na území ČR od 0.00 hod. do 12.30 hod. = 12,50 hod., pri preukazne poskytnutých raňajkách v rámci ubytovacích služieb sa stravné zníži o 25 %, t. j. 600 – 25 % zo 600 = 450 CZK,

- za čas pracovnej cesty na území SR od 12.30 hod. do 17.45hod. = 5,25 hod. stravné v časovom pásme 5 až 12 hodín, t. j. 3,80 eura.

Výpočet vreckového:

Za každý deň vo výške 10 % zo stravného prináležiaceho v závislosti od dĺžky trvania pracovnej cesty v ČR, prvý deň 10 % zo sumy 150 CZK = 15 CZK a druhý a tretí deň 10 % zo sumy 600 CZK = 60 CZK.

Výdavky na ubytovanie – podľa predloženého hotelového účtu – spolu 520 CZK.

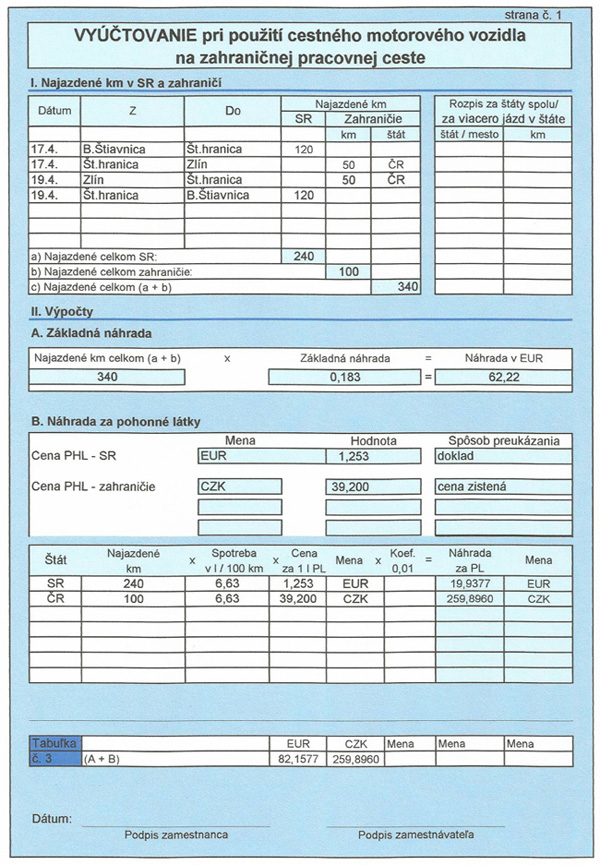

Výpočet náhrady za použitie vlastného motorového vozidla:

- zamestnanec najazdil na území SR 120 km z miesta trvalého bydliska po štátnu hranicu a pri ceste späť rovnako 120 km. Na území ČR od štátnej hranice do Zlína najazdil 50 km a pri ceste späť tiež 50 km;

- základná náhrada patrí v eurách za všetky najazdené kilometre na území SR aj ČR: 340 x 0,183 = 62,22 eura;

- pre výpočet sa použije spotreba podľa technického preukazu vypočítaná aritmetickým priemerom: 7,6 + 5,2 + 7,1 : 3 = 6,63 l/100 km;

- zamestnanec preukázal dokladom o kúpe PHL len cenu na území SR vo výške 1,253 eura za liter, táto cena sa použije pri výpočte náhrady za kilometre najazdené na území SR: 240 x 6,63 : 100 x 1,253 = 19,9377 eura, bez zaokrúhlenia;

- zamestnanec cenu PLH v CZK nepreukázal, preto sa na výpočet použije cena zistená, t. j. cena v CZK, ktorá platila 17. 4. v čase nástupu na zahraničnú pracovnú cestu vo výške 39,20 CZK. Táto cena sa použije na výpočet náhrady za kilometre najazdené na území ČR : 100 x 6,63 : 100 x 39,20 = 259,8960 CZK, bez zaokrúhlenia.

Celkové vyúčtovanie:

- poskytnutý preddavok: 1 500 CZK

- vyúčtované náhrady:

- v CZK: stravné 1 050 + vreckové 135 + ubytovanie 520 + spotrebované PHL 259,8960 = 1 964,8960 CZK bez zaokrúhlenia

- v EUR: stravné 7,60 + základná náhrada za kilometre 62,22 + spotrebované PHL 19,9377 = 89,7577 eura bez zaokrúhlenia

- nedoplatok:

- v CZK: 1 500 – 1 964,8960 = po zaokrúhlení na najbližšiu dostupnú menovú jednotku 464,90 CZK

- v EUR: po zaokrúhlení na najbližší eurocent nahor 89,76 eura

Vyplnené tlačivá podľa príkladu sú uvedené v prílohe č. 1.

Príloha č. 1