Obsah

Dátum publikácie:4. 2. 2014

Oblasti práva: Pracovné právo / Pracovné právo a personalistika / Personalistika

Právny stav od:1. 7. 2013

Právny stav do:31. 12. 2014

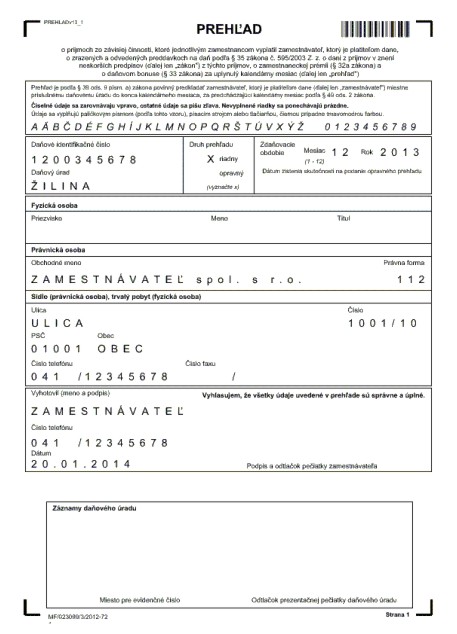

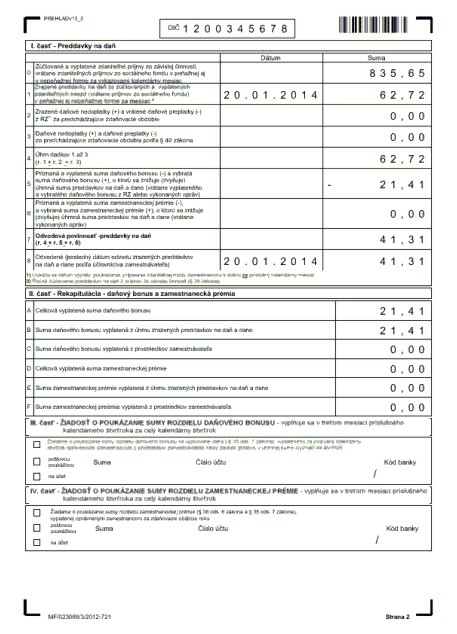

Platiteľ dane z príjmov zo závislej činnosti (ďalej len „zamestnávateľ“) je povinný predložiť miestne príslušnému správcovi dane do konca kalendárneho mesiaca za predchádzajúci kalendárny mesiac prehľad o príjmoch zo závislej činnosti, ktoré jednotlivým zamestnancom vyplatil, o zrazených a odvedených preddavkoch na daň z týchto príjmov, o zamestnaneckej prémii a o daňovom bonuse (ďalej len „mesačný prehľad“). Povinnosť podať mesačný prehľad vyplýva z ustanovenia § 39 ods. 9 písm. a) zákona a termín na jeho podanie vyplýva z ustanovenia § 49 ods. 2 zákona o dani z príjmov. Za december 2013 je zamestnávateľ povinný predložiť prehľad do 31. januára 2014 (piatok).

Mesačný prehľad podáva zamestnávateľ povinne iba na tlačive, ktorého vzor určilo Ministerstvo financií SR. Vzor tlačiva je uvedený na internetovej stránke Finančného riaditeľstva SR www.drsr.sk alebo na internetovej stránke Ministerstva financií SR www.finance.gov.sk v časti Dane, clá a účtovníctvo. Uvedené tlačivo môže zamestnávateľ vyplniť aj cez aplikáciu eDANE, vytlačiť a odovzdať správcovi dane, prípadne odoslať elektronicky.

Povinnosť predložiť mesačný prehľad sa netýka zamestnávateľa, ktorý v mesiaci december 2013 nevyplácal príjmy zo závislej činnosti.

Príklad č. 1

Vyplnenie prehľadu za december 2013:

Spoločnosť ZAMESTNÁVATEĽ spol. s r. o. v mesiaci december 2013 zúčtovala mzdu zamestnancovi v trvalom pracovnom pomere. Jeho mesačná odmena je 740,65 €, odpracoval 16 dní, 3 dni mal dovolenku a 3 dni boli platené sviatky. Zo mzdy mu bol zrazený preddavok na daň vo výške 62,72 € a súčasne mu bol vyplatený aj daňový bonus na 1 dieťa vo výške 21,41 €. Mzda bola zamestnancovi vyplatená dňa 20. januára 2014.

Za mesiac december 2013 vyplatil zamestnávateľ aj odmenu 95 € na základe dohody o brigádnickej práci študentovi za 19 odpracovaných dní a 38 odpracovaných hodín. Odmena bola tiež vyplatená dňa 20. januára 2014.

Všetky preddavky na daň zamestnávateľ uhradil v termínoch na výplatu vyúčtovania mzdy za predchádzajúci kalendárny mesiac, to znamená 20. januára 2014.

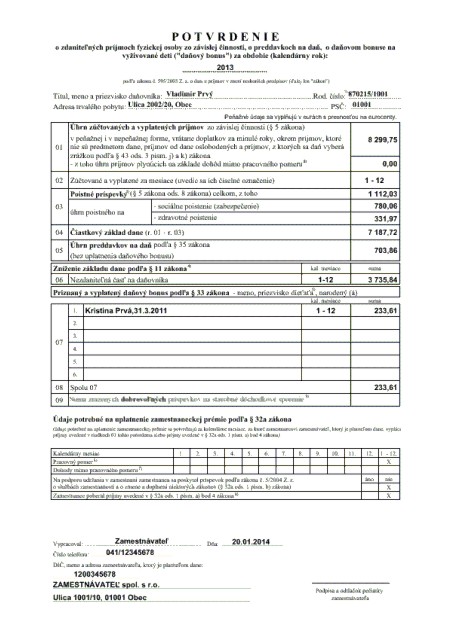

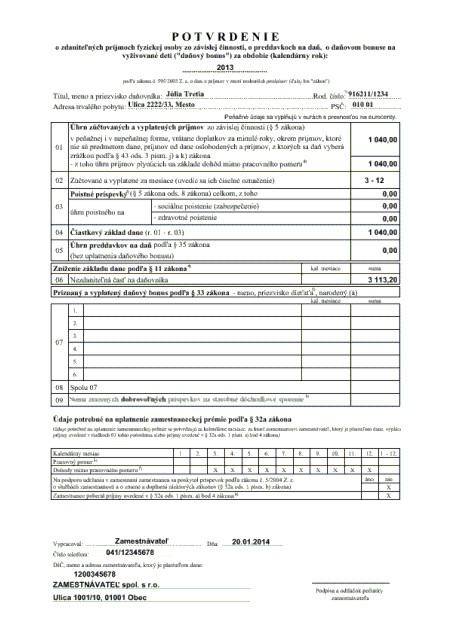

Potvrdenie o príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované dieťa za rok 2013

Po skončení roka je zamestnávateľ povinný podľa § 39 ods. 5 zákonao dani z príjmov za obdobie, za ktoré zamestnancovi vyplácal zdaniteľnú mzdu, vystaviť doklad o súhrnných údajoch uvedených na mzdovom liste, prípadne v zjednodušenej evidencii, ktoré sú rozhodujúce na výpočet zdaniteľnej mzdy, preddavkov na daň, dane, na priznanie zamestnaneckej prémie a na priznanie daňového bonusu za príslušné zdaňovacie obdobie.

Tieto údaje zamestnávateľ vyplní na tlačive „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované dieťa za obdobie (kalendárny rok) 2013“.

Vzor odporúčaného tlačiva platného pre rok 2013 je uvedený na internetovej stránke Finančného riaditeľstva SR www.drsr.sk alebo na internetovej stránke Ministerstva financií SR www.finance.gov.sk.

Vystavené potvrdenie je zamestnávateľ povinný doručiť zamestnancovi najneskôr:

- do 10. februára 2014 (pondelok) –v prípade, ak vyplatil príjem zo závislej činnosti zamestnancovi, ktorý žiada o vykonanie ročného zúčtovania iného zamestnávateľa a ak zamestnanec požiadal zamestnávateľa o vystavenie dokladu najneskôr do 5. februára 2014 (streda),

- do 10. marca 2014 (pondelok) – v prípade, ak vyplatil príjem zo závislej činnosti zamestnancovi, ktorý bude podávať daňové priznanie k dani z príjmov za rok 2013 alebo

- do 30. apríla 2014 (streda), ak zamestnávateľ vykonal zamestnancovi ročné zúčtovanie preddavkov na daň z príjmov fyzických osôb zo závislej činnosti za rok 2013 (v tomto prípade doručí zamestnávateľ zamestnancovi už kópiu ročného zúčtovania dane za rok 2013).

Podrobné vysvetlivky na vyplnenie potvrdenia

Riadok 01:

Úhrn zúčtovaných príjmov zo závislej činnosti a skutočne vyplatených najneskôr do 31. januára 2014 (patria sem napr. aj zdaniteľné odmeny spoločníkov s. r. o., konateľov s. r. o., aj príjmy plynúce zo zmlúv podľa Občianskeho zákonníka, napr. príkazné zmluvy, zmluvy o dielo v prípade, ak ide o závislú činnosť podľa Zákonníka práce).

Uvádzajú sa tu všetky príjmy zo závislej činnosti poskytované v peňažnej i v nepeňažnej forme (napr. cenové zvýhodnenie pri predaji tovaru a služieb zamestnancom, príjem vyplývajúci z používania služobného vozidla na súkromné účely) vrátane doplatkov za minulé roky.

Neuvádzajú sa tu príjmy, ktoré nie sú predmetom dane (napr. podiely na zisku), príjmy, ktoré sú od dane oslobodené (napr. hodnota stravy poskytovanej zamestnávateľom, cestovné náhrady poskytnuté do výšky limitu stanoveného zákonom), a príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 ods. 3 písm. j) a k) zákona o dani z príjmov. Uvedené znamená, že sa neuvádza poistné na verejné zdravotné poistenie, o ktoré si daňovník znížil v predchádzajúcich zdaňovacích obdobiach príjem zo závislej činnosti, vrátené v roku 2013 zamestnancovi zdravotnou poisťovňou z ročného zúčtovania zdravotného poistenia za rok 2012 a zdanené zrážkovou daňou. Neuvádza sa tiež náhrada za stratu na zárobku vyplatená zamestnancovi podľa § 72 vyhlášky Ministerstva spravodlivosti SR č. 543/2005 Z. z., ak sa na účely jej výpočtu nevychádza z priemerného mesačného čistého zárobku zamestnanca podľa § 134 ods. 9 Zákonníka práce.

Do osobitného riadka sa vyčlení úhrn príjmov plynúcich zamestnancovi na základe dohôd o prácach vykonávaných mimo pracovného pomeru, ktoré sú zahrnuté aj v celkovom úhrne zúčtovaných a vyplatených príjmov za rok 2013.

Riadok 02:

Uvedie sa číselné označenie kalendárnych mesiacov v roku 2013, v ktorých sa príjmy uvedené v riadku 01 zúčtovali aj vyplatili.

Ak mal zamestnanec príjmy preddavkovo zdanené celý rok, stačí uviesť 1 – 12; ak mal príjmy napr. v marci, apríli, máji, a potom v novembri a decembri, uvedie sa číselné označenie 3 – 5, 11, 12.

Riadok 03:

Najskôr sa uvedú v úhrne zrazené preddavky na zdravotné poistenie, poistné na sociálne poistenie, resp. sociálne zabezpečenie vojakov a policajtov a príspevky na starobné dôchodkové sporenie, ktoré platí zamestnanec a boli zrazené z príjmov uvedených na riadku 01.

Ďalej sa na osobitnom riadku uvedie poistné a príspevky na sociálne poistenie (zabezpečenie) a na osobitnom riadku sa uvedú zrazené preddavky na zdravotné poistenie.

Riadok 04:

Uvedie sa čiastkový základ dane (suma rozdielu medzi riadkom 01 a riadkom 03).

Riadok 05:

Uvedie sa úhrn zrazených preddavkov na daň za jednotlivé mesiace v roku 2013 bez uplatnenia daňového bonusu. To znamená, že suma zrazených preddavkov na daň uvedená v tomto riadku nie je znížená o uplatnený daňový bonus.

Ak bol napríklad v niektorom mesiaci zrazený preddavok na daň vo výške 21 € a uplatnený daňový bonus vo výške 21,03 €, zamestnávateľ neodviedol za zamestnanca žiadny preddavok na daň. Na tomto riadku treba správne uviesť preddavok na daň vo výške 21 €.

Riadok 06:

Najskôr sa uvedie číselné označenie kalendárnych mesiacov, za ktoré sa znížil základ dane daňovníka o nezdaniteľnú čiastku na daňovníka, rovnakým spôsobom ako v riadku 02.

V ďalšom stĺpci sa uvedie úhrnná suma v eurách, o ktorú bol skutočne znížený základ dane daňovníka za rok 2013.

Za mesiace január až december 2013 sa znižoval základ dane o sumu 311,32 € mesačne. Ak mal zamestnanec nárok na zníženie základu dane každý mesiac po celý rok, suma na riadku 06 za rok 2013 bude 3 735,84 € (311,32 € x 12). Odpočítateľná položka na zamestnanca za celý rok 2013 je však suma 3 735,94 €, rozdiel sa uplatní pri ročnom zúčtovaní dane, prípadne pri podaní daňového priznania za rok 2013.

Riadok 07:

V tejto časti sa uvedie meno, priezvisko a dátum narodenia osobitne za každé dieťa, na ktoré si zamestnanec u zamestnávateľa uplatňoval daňový bonus.

Rovnako ako v riadku 02 sa uvedie číselné označenie kalendárnych mesiacov, v ktorých mal zamestnanec priznaný, ale aj vyplatený daňový bonus.

Za mesiace január až jún 2013 bola suma daňového bonusu vo výške 21,03 € mesačne, za mesiace júl až december 2013 bola suma 21,41 € mesačne.

Uvedie sa suma, ktorá je súčtom skutočne priznaného a vyplateného daňového bonusu.

Ročná suma daňového bonusu za všetky kalendárne mesiace roka 2013 je 254,64 € (6 x 21,03) + (6 x 21,41).

Ak si zamestnanec uplatňoval daňový bonus na viac ako šesť detí, údaje o daňovom bonuse na ďalšie deti sa uvedú v členení podľa tabuľky na druhej strane tlačiva.

Riadok 08:

Uvedie sa súčet súm priznaného a vyplateného daňového bonusu na všetky deti zamestnanca.

Riadok 09:

Ide o nový riadok v potvrdení, na ktorom sa uvádza úhrnná suma dobrovoľných príspevkov zamestnanca na starobné dôchodkové sporenie, ktoré mu zamestnávateľ zrazil a odviedol dôchodkovej správcovskej spoločnosti v období od 1. 1. 2013 do 31. 12. 2013.

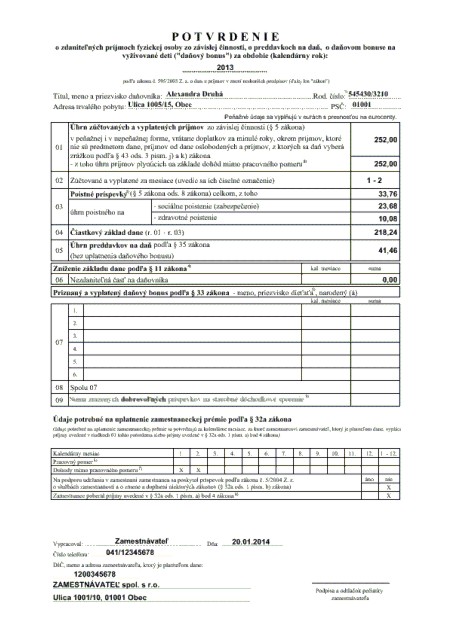

Údaje potrebné na uplatnenie zamestnaneckej prémie podľa § 32a zákona:

Vyplnením tabuľky sa zisťuje, či sú splnené podmienky na uplatnenie zamestnaneckej prémie. Uvádzajú sa tu údaje za kalendárne mesiace, za ktoré zamestnancovi zamestnávateľ, ktorý je platiteľom dane, vyplácal príjmy uvedené v riadku 01 tohto potvrdenia alebo príjmy uvedené v § 32a ods. 1 písm. a) bod 4 zákona o dani z príjmov.

Pracovný pomer:

V tomto riadku tabuľky sa krížikom vyznačia kalendárne mesiace, za ktoré mal zamestnanec vyplatené zdaniteľné príjmy plynúce z pracovného pomeru, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru podľa § 5 ods. 1 písm. a) a f) zákona. Teda aj mesiace, keď už netrval pracovný pomer, ale zamestnanec mal zdaniteľné príjmy vyplatené dodatočne po skončení pracovného pomeru.

Nevyznačia sa kalendárne mesiace, počas ktorých mal zamestnanec iba príjmy plynúce na základe dohôd o prácach vykonávaných mimo pracovného pomeru.

Ak zamestnanec dosahoval zdaniteľný príjem na základe takéhoto vzťahu celý rok, krížikom sa vyznačí stĺpec 1 – 12, ostatné stĺpce zostanú prázdne.

Ak dosahoval zdaniteľný príjem na základe takéhoto vzťahu iba za mesiace napr. február až júl, a potom za mesiace október až december, krížikom sa vyznačia stĺpce 2 až 7 a 10 až 12.

Na základe týchto údajov sa posúdi podmienka na priznanie zamestnaneckej prémie, aby mal daňovník zdaniteľné príjmy plynúce z pracovného pomeru, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru po dobu spolu najmenej 6 kalendárnych mesiacov v roku 2013.

Dohody mimo pracovného pomeru:

V tomto riadku tabuľky sa krížikom vyznačia kalendárne mesiace, za ktoré mal zamestnanec vyplatené zdaniteľné príjmy plynúce na základe dohôd o prácach vykonávaných mimo pracovného pomeru.

Ak zamestnanec dosahoval zdaniteľný príjem na základe takejto dohody celý rok, krížikom sa vyznačí stĺpec 1 – 12, ostatné stĺpce zostanú prázdne.

Ak napr. dosahoval zdaniteľný príjem na základe dohody trvajúcej od 1. 1. 2013 do 31. 12. 2013 iba za mesiace napr. február, jún až júl, a potom za mesiace november až december, krížikom sa vyznačia stĺpce 2, 6 až 7 a 11 až 12.

Na podporu udržania v zamestnaní menovaného zamestnanca sa poskytol príspevok na podporu udržania v zamestnaní zamestnancov s nízkymi mzdami podľa § 50a zákona č. 5/2004 Z. z. o službách zamestnanosti v znení neskorších predpisov [§ 32a ods. 1 písm. b) bod 4 ZDP]:

Podľa skutočnosti sa vyznačí krížikom odpoveď „áno“ alebo „nie“.

Príspevok sa poskytuje, ak hrubá mesačná mzda zamestnanca, ktorý pracuje na plný pracovný úväzok, dosahuje najviac 50 % z priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje a zamestnanec bol pred prijatím do zamestnania vedený v evidencii uchádzačov o zamestnanie najmenej tri mesiace.

Ak bol občan pred zaradením do evidencie uchádzačov o zamestnanie sezónnym zamestnancom, podmienka vedenia v evidencii uchádzačov o zamestnanie podľa predchádzajúcej vety sa považuje za splnenú odo dňa nadobudnutia právoplatnosti rozhodnutia o jeho zaradení do evidencie uchádzačov o zamestnanie.

Zamestnávateľovi sa príspevok poskytuje najviac počas 24 kalendárnych mesiacov na úhradu:

a) preddavku na poistné na zdravotné poistenie, poistného na sociálne poistenie a príspevku na starobné dôchodkové sporenie platených zamestnávateľom a

b) sumy preddavku na poistné na zdravotné poistenie a poistného na sociálne poistenie platených zamestnancom.

Zamestnanec poberal príjmy uvedené v § 32a ods. 1 písm. b) bod 4 zákona:

Podľa skutočnosti sa vyznačí krížikom odpoveď „áno“ alebo „nie“.

Krížikom sa vyznačí skutočnosť, či za kalendárne mesiace, za ktoré sa potvrdenie vystavuje, vyplatil zamestnávateľ zamestnancovi príjmy podľa:

- § 3 ods. 2 písm. c) zákona – podiel na zisku (dividenda) vyplácaný zo zisku obchodnej spoločnosti alebo družstva určeného na rozdelenie osobám, ktoré sa podieľajú na ich základnom imaní, alebo členom štatutárneho a dozorného orgánu, vyrovnací podiel, podiel na likvidačnom zostatku obchodnej spoločnosti alebo družstva a podiel na výsledku podnikania vyplácaný tichému spoločníkovi, okrem podielu na výsledku podnikania vyplácaného tichému spoločníkovi verejnej obchodnej spoločnosti, podielu na zisku spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti a okrem podielu spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti na likvidačnom zostatku pri likvidácii spoločnosti a vyrovnacieho podielu pri zániku účasti spoločníka vo verejnej obchodnej spoločnosti alebo pri zániku účasti komplementára v komanditnej spoločnosti; za obchodnú spoločnosť alebo družstvo sa považuje aj obdobná obchodná spoločnosť alebo družstvo so sídlom v zahraničí,

- § 3 ods. 2 písm. d) zákona – podiel člena pozemkového spoločenstva s práv- nou subjektivitou na výnosoch a na majetku určenom na rozdelenie medzi členov pozemkového spoločenstva,

- § 5 ods. 7 písm. i) zákona – podiel na zisku vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní obchodnej spoločnosti alebo družstva,

- § 5 ods. 1 písm. b) zákona – príjmy za prácu likvidátorov, prokuristov, nútených správcov, členov družstiev, spoločníkov a konateľov spoločností s ručením obmedzeným a komanditistov komanditných spoločností,

- § 5 ods. 1 písm. c) zákona – platy a funkčné príplatky ústavných činiteľov Slovenskej republiky, verejného ochrancu práv, poslancov Európskeho parlamentu, ktorí boli zvolení na území SR, prokurátorov SR a vedúcich ostatných ústredných orgánov štátnej správy SR,

- § 5 ods. 1 písm. d) zákona – odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy a v orgánoch iných právnických osôb alebo spoločenstiev alebo odmeny za výkon funkcie,

- § 5 ods. 1 písm. e) zákona – odmeny obvinených vo väzbe a odmeny odsúdených vo výkone trestu odňatia slobody poskytované podľa osobitného predpisu,

- § 5 ods. 1 písm. g) zákona – príjmy plynúce v súvislosti s minulým, súčasným alebo budúcim výkonom závislej činnosti alebo funkcie bez ohľadu na to, či daňovník pre platiteľa príjmu skutočne vykonával, vykonáva alebo bude vykonávať túto závislú činnosť alebo funkciu,

- § 5 ods. 1 písm. h) zákona – obslužné,

- § 5 ods. 3 písm. a) zákona – suma vo výške 1 % zo vstupnej ceny vozidla za každý aj začatý kalendárny mesiac poskytnutia motorového vozidla zamestnávateľa na používanie na služobné a súkromné účely,

- § 5 ods. 3 písm. b) zákona – rozdiel medzi vyššou trhovou cenou zamestnaneckej akcie a cenou tejto akcie garantovanou zamestnaneckou opciou v deň skutočnej realizácie zamestnaneckej opcie znížený o sumu zaplatenú zamestnancom za nákup zamestnaneckej opcie,

- § 5 ods. 3 písm. c) zákona – cena alebo výhra prijatá zamestnancom, ktorý sa zúčastnil súťaže vyhlásenej svojím zamestnávateľom; za príjem zamestnanca sa považuje aj takáto cena alebo výhra prijatá manželom (manželkou) zamestnanca a deťmi zamestnanca, ktoré sa na účely tohto zákona považujú u tohto zamestnanca za vyživované, ak sa takejto súťaže zúčastnili, pričom táto cena alebo výhra sa u týchto výhercov posudzuje samostatne.

Poznámka:

Jednou z priaznivých zmien v zákone o dani z príjmov, ktorú schválila Národná rada SR v treťom čítaní, je zrušenie novej časti tlačiva „Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované dieťa“.

Zrušená bola teda časť III „Údaje na účely platenia sociálneho poistenia a na účely platenia zdravotného poistenia za rok 2013“.

Ak už zamestnávateľ vydal niektorému zamestnancovi potvrdenie za rok 2013 a tieto údaje v ňom nevyplnil, potvrdenie bude akceptované.

Poznámka redakcie:

§ 39 ods. 9 písm. a) zákona

§ 49 ods. 2 zákona o dani z príjmov

Autor: Bibiána Špániková

Prílohy

- Rocny_vykaz_za_rok_2013.docx /33 kB

- Potvrdenia o zdanitelnej mzde rok 2013.pdf /91 kB

- MesacnyPrehladODani12_2013.pdf /245 kB

- Mzdové listy 2013.pdf /61 kB

Súvisiace príklady z praxe

Súvisiace právne predpisy ZZ SR